在本章中,我們看到在燃燒的股市和狂熱中以及環境改變、泡沫破裂時各種形式的情緒的強大作用,以及在面對迅速上升的恐懼與恐慌時,情緒的各種有力的表現形式。情緒啓發法既讓人覺得奇妙又感到可怕:人們驚歎於它的迅速、微妙和複雜;恐俱於其迷惑人的力從。保羅·斯洛維奇說:“人們應該清醒地去認真思考一下,含義與情緒的關聯性是多麼難以捉摸。”

我們應該稍停片刻,考慮一下這些我們視爲理所當然的含義的形式,以及我們所付出的大址時間和獲取信息的花費。採用“有意義的信息”,例如周密的證券或市場分析,在多數場合下是沒用的嗎?在很多我們將要見到的例子中,這些信息常常會受到情緒演染嗎?

基本面和股價的背離

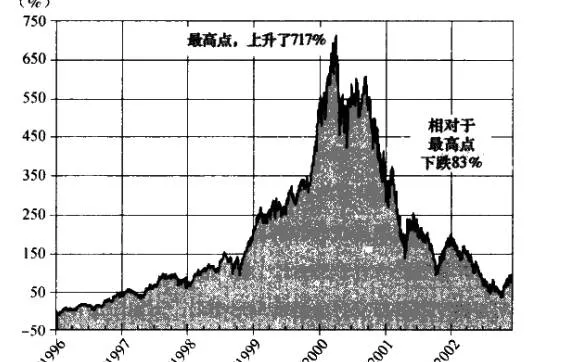

正如我們已經看到的,受情緒誘導的泡沫最顯著的一個特點是分析師、基金經理和其他受過培訓的金融專業人員所給出的股價與股票基本面的背離。而用於對一家公司的前景做出估值的標準指導方針來源於理性分析系統。

註冊金融分析師協會和幾乎所有的學術培訓資料都是教導分析師和篆金經理採取理性的方式,通過查餚一家公司所有重要的基本面信息來判斷公司的價格。這種培訓的權威課本是本傑明·格雷厄姆( Benjamin Graham)和大衛·多德(David Dodd)的(證券分析),還有其他無數與(證券分析)採用很類似的方法的書籍。我們在前面看到,格雷厄姆和多德運用了大量的財務比率以及公司詳細的信息來決定一家公司的價格。前面說到的評估一家公司的前景所用到的基本指導方針常常被忽視或省略。

不幸的是,儘管大部分專業人員受過培訓,能夠獲得超前的信息,以及瞭解最好的研究,但常常做得不夠好,有時投資結果甚至會低於一般投資者。這讓我們認識到情緒的真實力址有多麼強大。

對概率的不敏感看上去是最重要的情緒特徵,會讓金融專業人員堅持一家公司在某一時刻具有無限增長和獲利的荒唐看法,令其與普通投資者犯一模一樣的錯誤。我們會看到,已發現的風險判斷與獲利的負相關性、持續性偏差和時間解釋效應都會無情地損害我們的投資組合。情緒能讓結果發生天翻地搜的改變。不幸的是,儘管專業投資者擁有大量的知識、受過專業訓練,但情緒仍會讓他們和普通投資者一樣迅速虧損。

對於有令人激動甚至無法抗拒誘惑的故事和股價已經大幅升值的公司,再高的股價看上去也不算太高。強烈地對互聯網或IPO能快速創造巨大財富的意象的積極情緒,很有可能顛覆理性的分析系統,導致人們遠離最佳決策。