對一家公司的前景進行估值的標準方法是基於理性分析系統。根據註冊金融分析師協會和幾乎所有該領域的學術培訓機構,都是教導分析師和基金經理採取理性的方式,通過查看一家公司所有重耍的基本面信息來判斷公司的價格。我們前面對此已經做過描述。這種培訓的書籍。通常是我們前面看到的本傑明·格雷厄姆和大衛·多德的《證券分析》或者類似的課本,以及由訓練有素的投資專家編寫的數百頁的CFA教材。

需要強調的是,證券分析對高於或低於越本麪價值的最低25%、最高35%的大概價格範圍內的估值是有效的。因此如果一家公司被低估,假設價格是10倍的收益,一個機靈的分析師會買人股票,沒準股票會翻倍。然而,當股價己經高升到外太空時,基木面分析就沒有用武之地了。泡沫中,市盈率或股價現金流比可以是10~100倍,甚至有時候能達到1000倍或更多。4倍市淨率可以上升到40倍,甚至是400倍。在這種水平上,基本面股票分析全面崩潰。

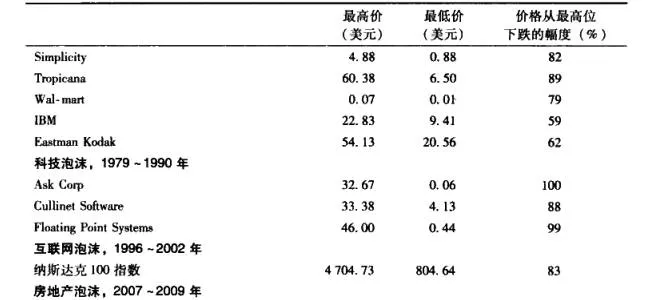

在泡沫或其他極端高估的時期,分析師或基金經理對一家公司或行業的前景總是做出過度誇張的預測。重要的是,在這種情況下,標準的基本面分析工具,比如收益折現模型,對未來很多年都給出了很樂觀的高收益預期,如在表2-1中所顯示的那樣,認爲有泡沫的股票當前價格還不夠高。

分析師和多數人不知道的是,大部分的投資理性分析標準常常被情緒或其他我們將討論到的心理因素所忽視或省略。分析師和基金經理如果在經驗分析系統滿帆前行時去嘗試使用理性分析系統,會遇到很多麻煩。很多專業人士確實嘗試正確地使用理性分析系統,但如我們所知,他們很難處理悄緒所帶來的強大壓力。我在金融分析師全國會議上講述投資者心理學已經超過30年了,在其他很多證券分析師大型協會和領先的商學院裏也講過,我知道專家們在追隨基本面分析方法時下了很大工夫。

不幸的是,儘管專家們都瞭解,但心理學與目前的投資理論不可能一致,因爲後者是建立在理性分析方法的基礎之上。當不一致發生時,分析師和基金經理常常會放棄理性的方法,而轉向經驗系統,就像我們看到的,情緒在極端的環境下會輕易地顛覆我們理性的分析過程。

結果是,沒有一個分析師可以通過理性分析方法對處於泡沫狀態的股票提供建議,也沒有基金經理會通過理性分析方法來買人泡沫狀態的股票。他們不需要一個金融GPS系統來計算股價到底有多離譜。因爲股價的不一致性,利用航海定向儀來工作倒是挺合適的。

分析師和基金經理被他們的期望所劫持,其預期被他們對待這些事件的強烈情緒所佔據。我們現在應該很清楚,專業人士不能通過一名優秀分析師掌握的金融理論在某一個相應的區間內精確估計股票的價值,從而通過低買高賣來獲得利潤。

我們也看到,在很多市盈率50~100倍的有泡沫的市場,分析師無法做出恰當的估值。他們創造出新的估值規範,校正那些市盈率幾乎成倍的高於套用標準分析技術計算出的可接受範圍的市盈率。證券分析師會使用今天的理性分析方法嗎?可能當水面還很平靜的時候短暫使用過吧。別玩得太過火了。記住,你是在划行一隻5米長的獨木舟,而不是在一艘300米長的遠洋客輪上。

我會介紹一些心理學的指導原則,如果你採納的話,將會幫助你減少本書中討論到的心理陷阱所帶來的損失。如果有相關的陷阱出現,它們會保護你免於像大部分投資者那樣被陷阱所欺騙而犯錯。我們也會用這些可預計的錯誤找到獲利的方法。

心理學指導原則1:不要丟棄由證券分析師精心計算出來的估值.即使這些估值暫時與目前的市場價格相去甚遠。長期來看,市場價格會回覆到與估值相似的位置。

接下來,我們會深人瞭解另一個我們日常生活中都會用到的主要的啓發法或思維捷徑。儘管每一個都非常有用,但它們也會爲我們的投資決策打開偏見之門,從而導致其他嚴重的甚至是毀滅性的錯誤。知道這些思維捷徑是什麼以及是如何運行的,會幫助你產生免疫力。