也許有效市場假說的信徒終究不是上帝。LTCM在配對交易中的價差並不狹窄,它們擴大了。1998年,它所投資的幾乎所有市場都出現資產偏離安全性。記住,這家公司總是投資風險較高而非安全性較高的債券,而且缺少鼓安全的債券。雪上加霜的是,波動性顯示隨着波幅的增加,賣空活動迅速高漲。到5月份,亞洲小虎們的問題變得更糟了。6月底,俄羅斯的金融系統接近崩潰。全球市場急轉直下。當波幅加大時,最安全的債券也受到了衝擊,迅速擴大了長倉和短倉之間的差價,LTCM損失慘重。

LTCM1998年上半年公佈的損失達到18%,更重要的是,隨着資產的下跌槓桿率迅速增加,使得它越來越不能符合保證金的要求。然後,在1998年7月,俄羅斯偵券違約,市場恐慌波及全球。LTCM在1998年年底接近50億美元的資產,在4個月內就只剩下幾千萬了。有效市場假說理淪家們以及默頓和斯科爾斯認爲連標點符號都算不上的兩個風險因素——槓桿率和流動性——又衝在最前沿,就像它們在1987年大股災中所起的作用一樣。

隨着市場的下跌,LTCM巨大的寸頭短缺造成了巨大的損失;隨着資金繼續向安全的地方轉移,其手中風險性高的債券的跌幅遠遠超過了其在配對交易中做空的高質量債券。同時,默頓和他的團隊成員相信波幅已經高得不能再高了,但波幅的進一步飆升讓其損失更爲慘重。追加保證金的通知導致了新的損失。結果是公司資產迅速流失。

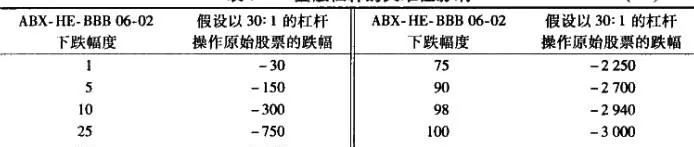

公司追加了鉅額保證金,又因爲持有大多流動性低的資產,無法賣出。結果是,當基金的槓桿率上升到100:1,也就意味餚只要資產再下跌1%,公司就會破產。因爲它的倉位太高且流動性總比其做空的產品低,因此又無法通過賣出產品以保護公司。在市場向好的時候,資產通過槓桿率被急劇放大,可帶來鉅額利潤;但在殘酷的市場中,賣出任何一小部分持有的資產都會嚴重降低其價格(又是因爲缺乏流動性)。LTCM的末日來了!

對LTCM來說,8月是殘酷的一個月份,其損失了19億美元或45%的資本,但它仍持有1550億美元的資產,槓桿率達到55倍。數學家計算出LTCM在8月份遭受如此巨大的損失的概率極其反常,以至於在今後很長一段時間裏都兒乎不可能發生。ITCM的倉位無法維持。因爲巨量交易和資本完全缺乏流動性,槓桿率也無法降低。就像差不多和10年後的次級債券一樣,只要有出售意願就能試出市場有多麼脆弱。

市場處在恐慌的邊緣。同時,LTCM周圍聚集着一批捕獵者:那些知道其流動性和槓桿問題的銀行家和經紀人想要將它置於死地。他們清楚地知道流動性的壓力,開始做空LTCM,當LTCM被迫出售資產時,其價格會大幅下跌,而銀行家就可以用極低的價格補回空倉。1987年投資組合承保人和LTCM的情況非常相似。兩者都是在熊市中最需要流動性的時候因爲流動性缺乏而敗落。

到1998年9月,紐約聯邦儲備銀行在其有才幹的總裁威廉•麥克唐納(Wil-liam McDonou戶)的領導下。留意到LTCM的困境。儘管他沒有權力檢查對沖基金賬目,但LTCM給予了紐約聯邦儲備銀行查看的權力。他所看到的事情令他非常震驚。他不僅看到了LTCM隨時會倒閉,還意識到LTCM所持有的上千種資產,如果以任意的價格傾銷到市場中,將會徹底摧毀已經脆弱不堪的金融系統並可能導致經濟災難。他同其首席助手一起召開了多次會議,與美國的大銀行和投資公司以及海外那些持有大量LTCM證券互換貸款的重要銀行磋商。

全面接管LTCM倉位的協議需要幾乎所有華爾街的大銀行和投資銀行的支持。最後,經過多次討價還價,LTCM被賣給了16家銀行,每家銀行預付的金額超過2.6億關元。從金持股人眼睜睜地看着自己的投資在5個月內下跌了92%。而LTCM存活的4年中,標普500指數都增長了一倍。

儘管有效市場假說出現瞭如此巨大的失敗,但這兩位擁護基金策略的諾貝爾獎得主仍沒有對理論產生質疑。雖然默頓承認基金的風險測址沒有作用,但仍然強調裱金所採取的原則是對的。他認爲所需要的只是更加複雜的模型。他繼續回到哈佛教書,而且比較諷刺的是,後來還被J. P.摩根聘爲風險顧問。

一年之後的演講中,斯科爾斯急結說波動性的改變應該歸因於投資者爲LTCM擁有的高風險投資所支付的價格的永久改變。這意味着所有關於波幅的使用一至今的理論在LTCM倒下的時候就應該做出修改了,而且是永久的改變。這就像是說,建造一個一定長度和寬度的伸縮橋所需的支撐重量,突然且永久地被物理學定理的一個偶然改變所改變了。斯科爾斯從未懷疑過有效市場假說支持波動理論的有效一性。他所提到的永久性的改變在兒年之後又出現了逆,.他的理論可能確實存在漏洞。

此外,有效市場假說的支持者從未質疑過LTCM關於波動性的前提、槓桿和流動性是否同樣是可能的風險因素。他們怎麼會這樣呢?