我們想知道分析師或基金經理會不會利用理性的估值模型來爲極高的股價辯護。幾乎所有人都說他們會,但是基本面模型可以允許的最大價格和市場最終的高價之間的巨大差別,讓這個問題變得清晰,如表2-1所示,模型實際上並不會成爲可接受的估值技術。

看一看近些年那麼多分析師推薦的天價股票,格雷厄姆知道了肯定會搖頭。格雷厄姆是對市盈率和其他價值比率極端保守的人,通常只要市盈率高於20倍,不管股票的遠景怎樣,他都不建議人們買,因爲他堅信“市場先生”,這是他爲很快會走向極端的市場所杜撰的稱號。

擁有一般前景的股票的市盈率通常在12~15倍,具有高於平均收益增長預期的公司的市盈率應該在25~35倍,而那些極具成長性的公司的市盈率在40~50倍。那麼,我們如何解釋實際上被分析師推薦的很多股票,其股價高於收益100~1000倍呢?

情緒會嚴重影響證券分析嗎

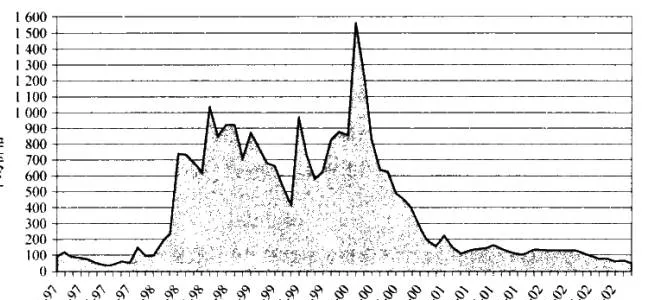

不幸的是,已經成爲定論的是,投資專業人士無法在根據金融理論算出的基本價值的上下25%~35%的區間內準確估算出價格.而優秀分析師通常應該做到這一點。由此,他也就可以買人被低估的股票或賣出被高估的股票來賺錢了。正如我們看到的,分析師常常對互聯網和高科技股票的合理價格的估錯範圍是50~100倍,這種事情重複地在互聯網泡沫和20世紀60年代早期以來的其他高科技股票泡沫中發生。這至少是暫時性地創造了遠高於基於標準的證券分析可以接受的合理價值的價格。這個問題我還會在第7章重點講述。

接下來我們看到的是,積極的情緒在極端情況下,比如在泡沫期,形響了採用現代證券分析方法的分析師,將股價顯著拔高到遠超長期估值標準的高度。在恐慌中,負面的情緒會導致相反的情況,不管股價有多低,投資者都願意賣出股票。不幸的是,當市場風暴出現時,那些我們十分依賴能指引我們到達安全之境的人,卻是那些在惡劣天氣襲擊時率先倒下的人。