在代表性標題之下的一個特定的思維缺陷是特沃斯基和卡尼曼所說的“小數法則”。通過查閱心理學和教育類雜誌.他們發現研究者系統性高估了從小樣本中獲得結果的重要性。統計學的“大數法則”表明,大樣本會較好地代表其所囊括的人羣。比如,民意調查基本上是準確的,因爲調查的是大範圍的具有代表性的人羣。樣本數量越小(或調查的內容越少),其發現更有可能是偶然性的而非有意義的。

然而特沃斯琴和卡尼讚的研究顯示,心理學或教育學實驗者通常在很少的樣本之上建立他們的理論,其結果很有可能是偶然的。但這些心理學家和教育學者都對其攀於少數觀察對象或較短時間的結果的該要性充滿信心。這是一個菲常重要的認知錯誤,常常會在各種條件下的市場中重複發生。

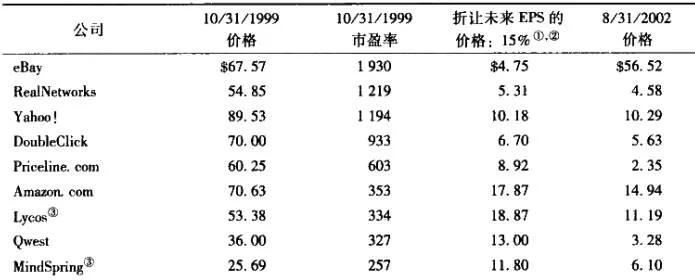

比如,儘管金融研究者已經表明在某個時間段最“熱”的基金常常在另一個時間段表現非常糟糕,投資者通常會蜂擁買入在過去一年或幾年內表現出色的證券基金。1996~2000年互聯網泡沫中的熱門基金的最終結局。顯示了爲什麼這種決策具有毀滅性。在那場泡沫中,幾百億美元的資產流向了雅努斯(Janus)資本集團。它的短期交易記錄非常壯觀,其旗艦雅努斯基金在1998年的收益比標普500指數高出10.3%,在泡沫破滅之前的1999年,收益率更是高達26.1%。儘管它在互聯網股票飛漲的時候是大熱門,但到2003年年底的十年中,雅努斯簇金的年收益是8.7%.這意味着它在這十年中的表現跑輸大市22%,這段時間包括互聯網泡沫期和之後的互聯網股災。

引用這一殘酷的統計數據並非爲了審判雅努斯所造成的報失。雅努斯基金的資產在1993年是90億美元,到互聯網泡沫的最高點幾個星期之後的2000年3月31日上漲到400億美元。它的大部分顧客因爲人場人晚而沒有享受到9O年代極好的回報,卻在接下來的熊市中損失修重。無需贅言,後進場的這羣人的回報比雅努斯十年期8.7%的平均回報要低得多。

很多時候人們都會追逐以災難告終的熱門基金。在這場“熱門股大賽“中,雅努斯的一些競爭對手的表現也同樣糟糕。富達電信設備優選基金在1998年跑底標普500指數12.4%,在1999年更是高達45.5%,聯博基金在這兩年中相應的記錄爲34.6%和50.7%。儘管在大豐收的年份裏互聯網相關股票的表現遠遠優於其他股票。但在2003年12月引日之前的十年中,富達電信設備優選從金的核體回報落後標件500指數6%,而聯博基金的年平均回報與大市持平。在這場泡沫之中.投資者在熱門科網基金和熱門股中損失了數千億美元。這些所謂的熱門基金所給出的收益不能與那些保守的藍籌基金的長期記錄相比。