擇時

理性的市場沒有泡沫或股災

- 在這些高管的自我辯護中,可以看出。他們僅僅是將波動率視作衡量風險的標準,並未將流動性、槓桿及其他風險要素考慮進來。持這一觀點的甚至包括行業中的翹楚,例如花旗集團旗下有12個或者更多的抵押貸款子公司(那些從事抵押貸款的公司),它們清楚這些產品到底有多糟。

當代的股災更嚴重

- 市場泡沫有很多相似之處,但最近的縈榮和蕭條週期有一個很重要的不同之處。荷蘭、法國、英國在泡沫破裂之後仍然欣欣向榮。雖然有很多投機分子失去了他們的房子、生意、貴重金屬和其他有價值的資產,但其國家的經濟仍然強勁,在泡沫之後的年份中持續增長。

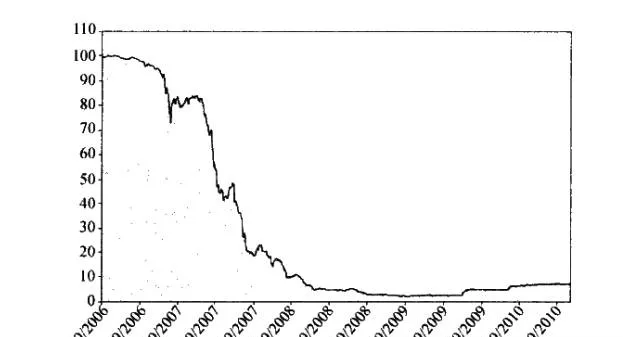

恐慌與股災:抵押貸款投資級指數的崩潰

- 圖5-1顯示,被認爲波動率較低的具有投資級(一種較高的債券評級)質量的ABX-HE-BBB投資抵押貸款指數(Investment Mortgage Index)陷入了黑洞,其2009年4月的低位較2006年7月19日的價格下跌了98%。

理論上不會發生的股災

- 1987年股災最讓我喫驚的是它下跌得如此兇猛,儘管我知道投資組合保險和指數套利相互作用的危險性,也知道有上百億的資金投資其中,但我預料中最可怕的場景還不及真實的情況嚇人。儘管有很多解釋。但沒有一個大事件應爲這次股災負責,市場也沒有被高估。當然,市場上確實有一些擔優的情緒。市場永遠有擔優的情緒,但還沒超過警戒線。

1987年大股災

- 1987年大股災是自1929~1932年金融危機以來最嚴重的市場恐慌。芝加哥交易所期望將交易範圍從小麥、大豆、奶牛期貨、牲畜和其他商品之中拓展開來。芝加哥商品交易所鼓急於改變的,是它在過去很多年裏因爲從事操縱市場和其他高風險活動而處於與法律對抗的位置上。在其歷史上.有很多次差點就被關閉。

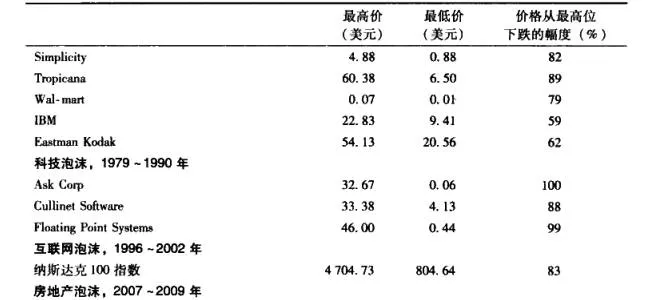

2006~2008年的房市泡沫和大股災

- 現在我們對2000年年初到年中的房地產泡沫已相當熟悉了。金融系統的相互作用、複雜性以及大最大型投資機構參與不道德交易,已經超過了該理論的範籌。我們可以簡要理順的是,有效市場假說的部分理論在這場泡沫被無限吹大的過程中起到了煽風點火的作用。這場危機與LTCM的倒下性質相似,只不過規模更加龐大。

有效市場假說的主要支柱在1987年大股災中被摧毀

- 依我看,很多支持有效市場假說的主要支柱在1987年大股災中被摧毀了。其中的瓦點需要說明一下:1. 流動性枯竭。有效市場假說的一個重要假設是市場中的流動性永遠充戈,這被證明是不真實的。上面的事例就是最好的證據。專家和投資組合保險管理人時流動性缺少認識是導致1987年大股災的主要原因。

股市中最重要的規則是什麼?

- 你現在大概已經知道,想抓住飆股,或是想永遠持有“成長股”愚不可及。如果連基金都抓不住飆股,而且很少基金能夠辦到,我們幾乎不可能持續一貫地找到飆股。投資這種所謂的機會股,基本上完全是以題材與謠言爲中心,或是注意已經上漲一大段的股票,希望這些股票還會繼續再漲。尋找這種股票根本不能算是投資方法,比較像賭博。

爲什麼股價會波動

- 從長期來看,股票上下波動有自己的原因,比如盈餘、債務、內部人增持等。這些因素很重要,任何長期觀察股市歷史的人都會知道。事實上,我認爲分析這些基本面因素是在股市中長期持有股票的最佳研究方法之一。爲什麼股價會波動然而,從短期或中期來看,股價波動,有時相當劇烈。其中很多波動無疑是隨機而不可預測的。

如何用情緒指標操作股票

- 用情緒指標操作我有許多不同的方法使用情緒指標。最有趣的方法是,當大多數的投資顧問都看漲時,沽出看漲期權(從買入看漲期權的一方收到其支付的費用,買入的賬戶就會從你這裏獲得以一定價格買入股票的信用保證)。你不會得到比這筆權利金更多的錢,但是你的利潤是確定的。然而,如果你看錯了,從買方支付的權利金中可以衝減一部分虧損。

什麼導致投資顧問過度看多和看空

- 什麼導致投資顧問過度看多和看空正如你所看到的,事實十分明顯,但是爲什麼會這樣呢?情緒指標的背後是什麼在發揮作用呢?這個指標的推動力是股市的運行。股票漲勢越強、越久,人們就越看好。只有一件事纔會使他們看好股市,就是強勁的上漲;也只有一件事纔會讓他們看空,就是股價下跌。這裏存在着矛盾之處。

季節性因素和股票價格

- 商品交易者爲金融市場帶來了一個獨特的觀察角度,多年來普遍的看法是,商品價格受季節因素的影響。我會推薦給你一本我的書——《確定性商品交易:季節性因素如何影響商品價格(SureThingCommodityTrading:HowSeasonalFactorsInfluenceCommodityPrices),寫於1973年。

炒股不要急於買進

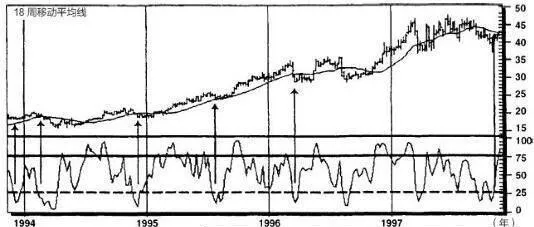

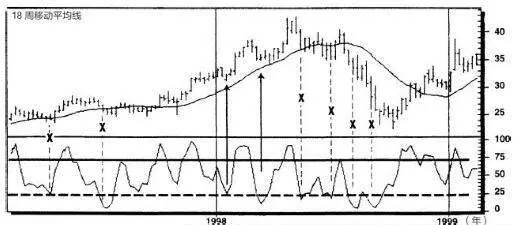

- 圖9-10中菲利普·莫里斯(PhilipMorris)公司股價走勢圖顯示,情緒指標指示了很多買進機會。按這些指標操作很多情況下都會賺錢,直到1999年集體訴訟使該公司股價暴跌。請注意,沒有出現能採取行動的買點,因爲周收盤價都低於18周移動平均線。

進一步瞭解情緒指標

- 進一步瞭解情緒指標相信現在你應該知道,我們找到了真正有價值的指標。你可能會問,有沒有辦法可以過濾掉這個指標發出的一些不太適當的預測呢?當然,方法是有的,但是別指望可以避開所有的雷區,因爲這永遠不可能。作爲股票的長期投資者,我注意到,整體行情走勢將要上漲時,會出現25%的最佳買進信號。

自取滅亡的形態是什麼樣的?

- 我要讓你看一張自取滅亡的型態。這麼多年來,我發現這張簡單的線型圖十分可靠。坦白說,我沒有靠着這種線型圖賺過錢,卻用這種圖表避免賠錢——不賠錢同樣也很重要。1962年,我第一次在糖價圖表中看到這種型態。從長期來看,砂糖曾經出現過驚人漲勢,讓人極爲愉快地賺到大錢,看來糖價似乎不可能下跌。

資金管理的方法:總有一種適合你

- 資金管理可以有多種方法,也有許多準則可遵循。但是,所有優越的投資資金管理系統都有一個共同的宗旨:在賺錢時,增加交易單位、合約或股數;在虧損時,減少它們的數量。這是正確的資金管理技術的本質,這個基本道理可以通過多種方式實現。我下面要說明資金管理系統的幾種主要方法,希望你能找到適合你的。

如何瞭解基金的操作狀況?

- 每星期五,你可以瞭解大型投資機構買什麼股票。這一天,《投資人日報》會揭露最大型共同基金25只大的持股。你可以很方便地看出這些基金持有什麼股票,也可以很方便地找出值得長期投資的股票,放在我們的各種評價模型中研究。

股價上漲的原因有什麼?

- 就我所知,只有兩個原因會使股價上漲。第一個原因是公司的名聲提高,成爲有關新展望與潛在獲利的報道題材。大家喜歡新事物與創新,投資人總是尋找市場上最新的創新,認爲這樣會推升股價。

股價上漲的另外原因有什麼?

- 股價上漲的第二個原因比較穩定,就是公司賺錢。公司賺錢,股價就會上漲,多麼新奇的概念!看盈餘比率之類的指標有很多種方法,但是我認爲,利用這種指標最重要的方法,是看盈餘是不規則還是持續一貫。你應該已經知道,投資人喜歡持續一貫,以消除對未來的問題和恐懼,市場厭惡未知數,厭惡一切不可靠的東西。

最好的投資目標有什麼?如何選擇投資目標?

- 我們的目標不是要在個別決定中大賺一票,而是找出能夠持續賺錢的方法,然後持續採用這種方法。如果我們可以打敗大盤,就勝過華爾街80%最高明的專家,長期就能賺到大筆財富,這樣我就很滿足了!那麼要怎麼達成這種目標?這種投資其實只有兩個重點。第一,找到顯然會勝過大盤、會上漲、會讓投資人得到報酬的股票。