長期投資的謬誤

談到股市投資,經常有一個普遍的謬誤,就是投資人只要買績優股,然後長期持有就可以了。事實根本不是這樣,這種說法存在嚴重的誤解。長期而言,我們唯一能夠確定的事情是:所有的人都會死。

我給你舉一個實際的例子。福特汽車公司一直是一隻重要的績優股,近年來福特公司經營的不錯。然而,如果你像很多人一樣,因爲福特每股配發2.6美元的股息,就在20世紀70年代末買進福特的股票,那麼投資1萬股每年就會收到26000美元的股息。

時間來到了1984年,當福特公司的每股股息下降到1.73美元,買進並長期持有的策略收益就不那麼高了,你的收益只有17300美元;當然,股價也下跌了。接下來,情況沒有好轉。1981年股息下降到80美分,以前1萬股的投資每年可以收到26000美元,現在只能拿到8000美元。這種趨勢持續下去。1982年的福特公司根本沒有分派股息。雖然福特公司是一隻典型的藍籌股,但那些購買福特公司股票的投資人只落得兩手空空。從15年觀察期來看,採用長期持有策略的人並不成功,反而受到了嚴重的傷害。

股票並非總是上漲,即使是藍籌股也是一樣。這背後有一定的原因。在我看來,長期投資者是這個市場上最大的賭徒,他們下了注之後就不會改變。如果賭錯了,他們可能會喪失一切,因爲他們在投機性的賭桌上下注,卻從不改變自己的籌碼。當然了,這種策略有很多賺錢的例子。那些就是你聽到的例子。但是這種策略賠錢的例子更多,證明長期持有的策略不是好方法。這種失敗事情不適合作爲酒桌上的談資。投資人不願意討論這種不好的事。這就是你從來沒有聽過長期投資股票不好的原因。

這裏列出一些藍籌股,希望你看一看。你願意長期持有這種投資組合嗎?

·美國運通

·雅芳

·迪士尼

·美國無線電

·西屋公司

·寶麗來

·霍尼韋爾

·豪生國際連鎖酒店

這裏列出的是一個包含盈利豐厚的巨型公司的極好的名錄,但是在1972~1974年持有這些股票卻很不好,這些股票作爲一個組合,在那段時間裏,價值下跌超過80%!

是的,你沒有看錯。假設你在錯誤的時間購買了這些股票,在1972~1973年股市高峯時期買進,當這些股票創出新低的時候,你的投資就會損失80%以上。在你耐着性子等待長期趨勢幫你擺脫困境時,壓力將會很大!是不是要再考慮一下長期持有策略的觀念,還應該採取買入並忘掉股票的方法嗎?是的,你應該再考慮一下。

有些教訓人們永遠都不吸取。1972年與1973年買入廣受歡迎績優股的人的確遭到了懲罰,但是與2000年和2001年的情況相比,就不算什麼了。暢銷的《價值》雜誌是最有聲望的財經刊物之一。這本雜誌的主編總結出了一些“最能代表新興經濟”的股票……主編之所以篩選出這些公司,是因爲這些公司業務計劃完善、產品質量高、財務真實、運營效率高、管理層能力強。公司也在有爆發性成長潛力的行業中經營。

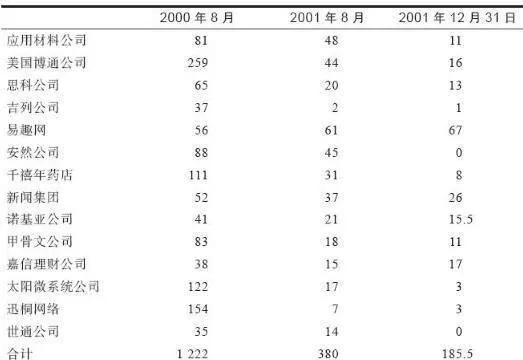

這本雜誌的主編至少一定程度上了解這行,並具有豐富的市場經驗,這樣才能當上主編。我認爲他們不是剛剛接觸資本市場的新手。他們對這些股票和新興經濟都有熱情洋溢的評論。表6-1所示是他們推薦的股票在2000年8月份推薦時的價格,另外兩列是2001年8月和2002年年底的股價。

表6-1 主編推薦成長股的股價變化 (單位:美元)

現在你可以看出,追逐狂飆成長股的代價多高!投資人如果遵循《價值》雜誌主編的建議,會虧損將近85%(也許該雜誌應該稱爲《毀滅價值》雜誌)。我不知道你怎麼想,我認爲投資人以前認爲這些股票非常穩妥,但是他們一定要經過很多很多年纔會看到名單上這些熱門股回到盈虧平衡點之上。訂這本雜誌的代價相當高昂,這證明了我的觀點,從股市上獲得的經驗要麼是毫無價值,要麼就極爲珍貴,很少存在中間地帶。

2000年8月刊中《價值》雜誌主編大力吹捧的股票名單,從當年年初到當時一共上漲了31.8%,前12個月的收益率更是達到了116%。現在這些數字已經沒有什麼意義了。或許我們應該從中汲取的教訓除了取消訂購這本雜誌之外,真正意義來說,就是追逐熱門龍頭股不確定性很大,並且很危險。大部分時候,龍頭股處在行情的後面,於是你的持倉就都是希望已經破滅的股票。投資有一個簡單的事實,就是大多數投資人追逐最近的熱門股時,遊戲就結束了。

這一點最好的表達方式是:一旦普通的散戶學會了如何打開股市無限財富的密碼鎖,就會有人更改密碼。