擇時

如何“折價”買股票?案例分析

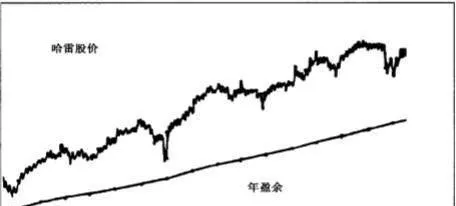

- 因爲題材、謠言、消息和整體市場狀況的關係,連盈餘持續成長的好股都可能漲漲跌跌。買進這種股票最好的時機,是這種股票處在我所說的“折價”狀況時。我說的折價是相對於公司的盈餘而言。我們要尋找的型態是盈餘持續增加,目前的年度盈餘數字高於一季前揭露的金額,也就是公司仍然賺錢,盈餘成長率繼續增加的情況。

資金管理中好的、壞的或醜陋的方面

- 我用這個公式創造出了驚人的交易成績。在很短的時間內,我以很少的資金起家,到財富飆升,成爲現實生活中的傳奇人物。我的方法是根據凱利公式來計算動用多少比率的資金,再除以保證金金額。

瑞恩·瓊斯和固定比率交易法

- 我的另一位朋友瑞恩·瓊斯(RyanJones),也在試圖解決資金管理的問題,就像着了迷一樣。他最初是我研討會的學生,後來我去參加他關於我最喜歡的資金管理方面的研討會。瑞恩很深入地思考了這個問題,並花費了數千美元,研究出一種稱爲固定比率交易法(fixedfractionaltrading)的解決方案。

展望新的方向:資產的回撤

- 展望新的方向:資產的回撤我的交易經歷伴隨着驚人的波動蹣跚前行,我們繼續尋找能夠改進的方法,可以避免交易過程中的上下浮動。通過研究,我們得出一個基本的觀點,就是我們需要公式來知道下一次交易應該交易多少份合約或股數。其中一個方法是用賬戶餘額除以保證金再加上過去該方法在歷史上出現過的最大回撤。這個方法很有道理。

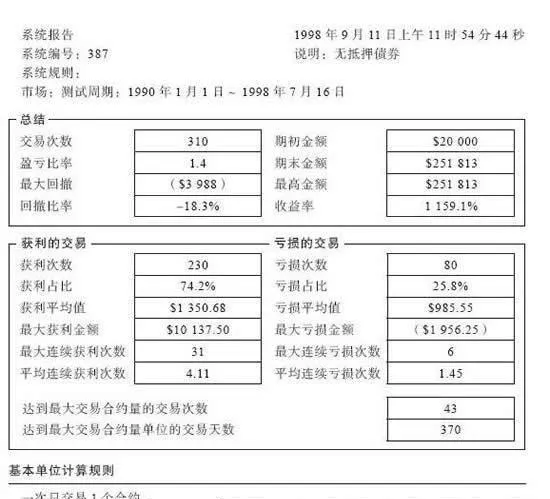

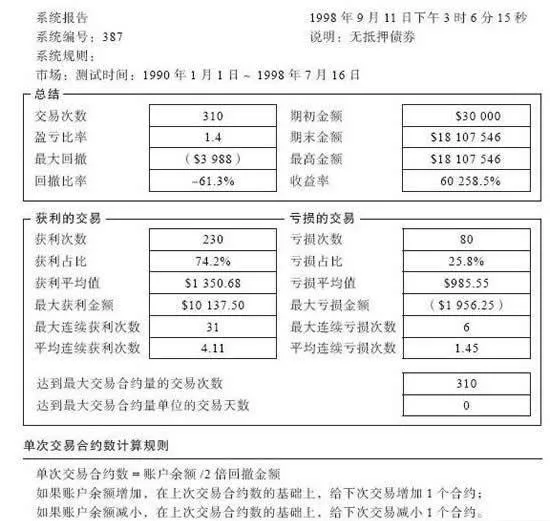

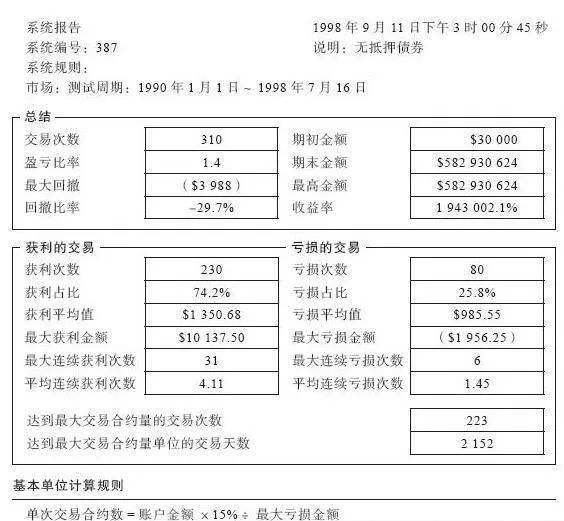

現在我對最大虧損金額的交易此類問題的解決方案

- 在與拉爾夫和瑞恩交談中,我知道了導致賬戶金額劇烈波動的原因,不是系統的準確率,也不是盈虧比率或回撤,而是最大虧損金額的交易。我來解釋一下,這是一個非常重要的概念。在開發投資方法中,我們很容易欺騙自己,創造了準確率90%的方法,能爲我們賺大錢,但最終也會害死我們。

比較穩妥短期投機方法

- 聲名狼藉的投機者傑西·利弗莫爾(JessLivermore)總結得非常好,他寫道:“我相信這樣是比較穩妥的說法,即短期投機虧損的錢很少,相比之下那些放任投資不管的投資人虧損的金額是極爲驚人的。明智的投資人會立刻行動,所以能夠將虧損控制在最低水平。

投資什麼股票

- 投資什麼股票我認爲可以穩當地說,幾乎所有的股市投資策略都可以歸類爲兩種。第一種似乎最受歡迎,這種策略包括購買熱門股、流行股、大家茶餘飯後都會討論的股票,以及新聞媒體傳播的股票。第二種是避開熱門股的策略。 投資什麼股票未來永遠會有熱門股——一些股票上漲超過其他股票。熱門股就是這樣。

如何增加你的投資回報:第一個規則

- 與大衆普遍接受的觀念反其道而行,對一些人而言是一種巨大的財富。——弗朗西斯·斯科特·菲茨傑拉德·基大部分投資者都搞錯了:他們認爲投資只是找到一兩隻熱門股,或是找到極好的不動產,買下來再賣出,得到可觀的利潤。其實這並不是投資世界中真正賺錢的方式。事實根本不是這樣,其實投資是讓你的資本獲得回報的生意。

傳統經濟與新興經濟

- 歷史學家思考過去,投資者思考未來。……其中一方獲利遠超另一方。新興經濟應該解決人類的所有問題。銷售、市場與企業生存的所有活動,幾乎永遠都會劇烈變化。新興經濟承諾帶來徹底的創新,同時推翻過去的規則,這些使我們的生活變得更加輕鬆,使投資者變得更富有。對此,我似曾相識。

持續下注一貫歸票會得到報酬

- 我十分願意看見羣衆追逐當時的熱門股,參與他們所說的“趨勢投資”的遊戲——希望有人比他們更傻,會以更高的價格買走他們用高價購買的股票。這就是這種遊戲的真諦;他們尋找令人激動的、具備煽動性故事的股票,這樣通常只會讓投資者離賺錢越來越遠。只有一種方法可以把錢拿回來,就是股價的軌跡繼續上漲。

如何增加你的投資回報:最好的投資目標

- 最好的投資目標我們的目標不是要在單個的決策中大賺一票。而是找出能夠持續賺錢的方法,然後持續地使用這種方法。如果我們可以打敗指數,我們就打敗了80%的華爾街聰明的頭腦,並隨着時間積累財富。我很高興這樣做。最好的投資目標那麼要怎樣達成這個目標呢?這種投資其實只有兩個方面。

股價爲什麼會波動?有哪些原因?

- 長期而言,股價漲跌都有真正的原因,如盈餘、債務、內部人買進等。 這些因素確實重要,長期觀察市場歷史的人都瞭解這一點。事實上,我相信這些基本因素是長期操作股票最好的方法。然而,從短中期的觀點來看,股價會起伏,有時候甚至會相當激烈地波動。毫無疑問,其中很多波動都是隨機波動,不易預測。

如何利用人氣指標操作?

- 我用好幾種方式利用這種指標,最有趣的一種是在大多數投資顧問看多時,賣出買權(賣出買權可以收到一筆權利金),因此賬戶中立刻多了這筆錢。你賺的錢不會比別人付的權利金高,但是這筆利潤是確定的。然而,如果你做錯了,回補部位時,買權的買方付給你的權利金可以扣抵一部分虧損。我不常這樣做,但是到目前爲止還沒有虧損過。

如何確認股市的底部:愚蠢的事情

- 愚蠢的事情經紀人經常鼓勵客戶借錢買股票,投資人的融資限額是賬戶中有多少本金與融資比例的函數。坦白說,我認爲借錢交易或投資並不明智。當然,如果你做對方向,融資對你有利,如果你賺的能超過融資費用(也就是說獲利超過經紀商要求的利率),你賺的錢會比不融資時多。但是如果你做錯方向,你就會受到雙重傷害:你會賠掉本來不屬於你的錢。

股市的歷史給投資大衆上的第一課

- 過去的教訓過去股市的歷史給投資大衆上的第一課是:股票投資可以創造數量驚人的財富,人們夢寐以求的財富——他們的老婆一直叨嘮缺少的錢。這爲股票創造了巨大的潛在需求,就像在火上倒上成桶的汽油。雖然我不認爲投資大衆會在接近市場底部時買進,但他們會在某時點進場。

如何確認股市的底部:火上澆油

- 火上澆油大家辛苦賺來的真金白銀是股市上漲的源泉,是所有股市上漲的唯一刺激和最重要的燃料。只要油箱是滿的,車子就可以一直開下去。燃料主要來自於以下幾個方面。 股票型共同基金:共同基金的錢來自像你我這樣的人,來自社會各行各業的人,有窮人、富人、富豪和超級富豪,近年來養老金基金也給這個油箱中添加了燃料。

美國股票市場的四年現象:接下來做什麼

- 接下來做什麼現在,投資人知道我們所介紹的這些知識之後,將會面對好幾個挑戰。第一個挑戰自然是爲下一個買點做好準備……也要知道該買什麼股票。接下來做什麼我們不應該忘記,這種預測技術告訴我們,2005年應該會出現一次重大上漲,2006年還會出現另一個。

如何確認股市的底部:研判美聯儲的動向

- 研判美聯儲的動向美聯儲跟我們一樣關心股價,不管美聯儲的主席是亞瑟·本斯(ArthurBurns)、保羅·沃克爾(PaulVolcker),還是艾倫·格林斯潘(AlanGreenspan),他們對股價的高低都極爲關心。本斯的學生曾經給我展示本斯開發的股市模型,並且確信本斯在擔任美聯儲主席時曾經使用過這個模型。

美國股票市場的四年現象:買賣時機綜合考慮

- 買賣時機綜合考慮停下來想一想,到目前爲止我們都學到了什麼。從長期來說,大多數重要的買進機會,都出現在尾數爲2或3的年份中。我們可以把四年現象跟這一點結合,選擇對我們更爲有利的時機。因此,我們知道理想的買點應該是尾數爲2,又符合四年現象的年份。

如何確認股市的底部:如何判斷股價低估

- 擒賊先擒王。我們已經在之前的章節中預測了股市可能出現下一個重大低點的時機,它們是2002~2003年、2005年(十年形態中的第5年)以及2006年的買點(四年現象)。