這對投資者來說很重要:如果分析師普遍樂觀,帶着這種玫瑰色的眼鏡,有一很多的失望在最初查看公司或行業時就產生了,而不是因爲某件事才產生的。

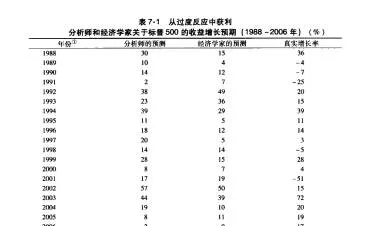

已故認知,理學先驅特沃斯基對股市中過度樂觀和過度。信的專家做過研究。特沃斯基說:“在一項研究中,分析師被問及某隻股票的股價在特定時間裏到達X美元的可能性有多大。平均來看,分析師自稱有80%的把握,但他們的正確率一般只有60%,”這項研究被重複了無數次,結果都是如此。

在其他的研究中,分析師被問及某隻股票預計的最高價和最低價,結果是股票的實際最高價比那些有95%把握的預期最高價要低很多,而實際最低價比那些有95%把握的預期最低價要高。因此,最高和最低的預期價格要乘以90%纔是實際價格。也就是說,如果分析師很實際且無偏見,股價的波動高於或低於這個範圍的可能性是10%。實際上,預側在35%的時間裏不在這個範圍內,也即通常的預測的可能性(10%)的3,5倍。

特沃斯基繼續寫到,“這遠非理性的預測”—那種完全符合邏輯、不爲行爲所影響,如同有效市場理論所假設的投資者的做法—人們通常具有幾方面的偏見:他們樂觀,對自己獲得成功的機會過度自信,高估了自己的知識水平,因此他們的自信遠遠超過了其“命中率”。

1995年特沃斯基在一場我也參加並做了報告的會議上質疑了投資行爲中的過度自信。提間者問他對“分析師不搜長預測未來收益”這個事實的看法。現將他的部分回答摘錄如下:“從行爲現象的角度來看…分析師應該對他們預測(收益)的能力比其他的預測更應該持懷疑態度。我們一次次地看到,我們的信心放錯了地方,而我們的過度自信導致了錯誤的決定,因此認識到我們預測未來的侷限性非常重要。”

在這次會議上,他還被問及分析師和其他專業投資者是否會從各自的經歷中有所學習。他說:“不幸的是,認知的錯覺很難不學自知…事實上,在現實世界中人們並未學會如何去消除過度自信。”

找認爲我們都是過度自信的,我們可以通過意識到自己易於過度自信而克服這種過度自信的傾向。當然,這並非易事。