爲了修訂《新逆向投資策略》和發表在《福布斯》等報刊上的一系列文章,我和姆斯麥迪遜大學的邁克爾.柏瑞(Michael Berry)合作對分析師的預測值與實際收益之間的差距做了研究,文章於1995年發表在《金融分析師雜誌》5~ 6月刊上。研究將1973~1991年間經紀公司分析師的季度收益預測與公司發佈的真實收益做了比較,後來我將數據更新到2000年。季度預測基本上在收益發布3個月之前寫好,分析師通常會在一個季度結束之前的兩週裏重新修正預測。一共有216576個與實際結果符合的預測報告,我們要求一隻股票至少由4位不同的分析師做預測時才納人考慮。類似於微軟和蘋果這類大公司差不多會有30~40個不同的預測。研究包括紐交所、納斯達克股市和美國證券交易所(AMEX)的1500多家公司。這是就我所知目前關於分析師預測範圍最廣泛的一項研究。

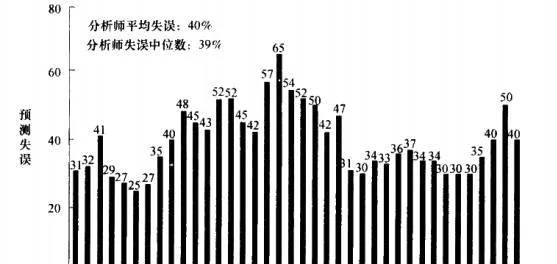

在這個即使是輕微的錯誤都能導致全軍覆沒的遊戲裏,分析師表現如何?看一眼圖8一1就明白了。結果很讓人喫驚:分析師的預測長期且嚴重地偏離實際收益,即使他們的預測僅僅是在真實收益發放前3個月給出的。所有樣本的平均錯誤率按年計算是非常恐怖的%。重複一下,這可不是小範圍的樣品,這項研究包括了超過80萬個分析師的預測值。

有趣的是,這些錯誤恰恰發生在信息革命時代。即便不考慮這一點,預測的錯誤仍然很高,高得完全無法用來判斷大部分股票的真實價值。是的,這些誤差幅度差不多排除掉了任何精確判斷收益的機會!

既然市場上很多專業人士相信高於3%的收益預測誤差足夠引發股價的大幅波動,那麼1991年發生的平均54%的收益預測誤差和這38年來平均40%的預測誤差會導致怎樣的結果?當我們看到因爲分析師很小的誤差導致熱門股票的股價暴跌,就會明白即使很小的預測失誤對你的投資都有危險。這就是華爾街分析師、大型證券基金、養老基金和其他機構投資者正在玩的遊戲,普通投資者只有任人宰割的份。

你可能會想到這個研究結論會不會因爲一些大的預測失誤而被扭曲。爲了排除這種影響,我們用四種不同方法來計算收益預期,發現無論用哪一種方法計算,預測的失誤都很高。當公司發佈很小或正常收益時,預測會產生怎樣的結果?在預測值與實際數據相差的數額等同的情況下,預測誤差在每股收益較小的公司上所體現的比例會比每股收益較高的公司更加明顯。打個比方,如果預期的每股收益是1美元,而公司申報真實收益是每股0.93美元,中間的誤差就是7.5。但當每股預測收益是10美分,而真實收益是3美分時,那麼中間的差距高達233%。

無論用什麼方法分析誤差,收益預期的微小錯誤都能對公司市值產生大得不成比例的負面影響,這與諸如公司的穩定性或管理層的表現等因素完全不相關。