認知心理學的研究同樣證明了人們對預期的正確性過分自信。典型的現象就是,當人們聲稱自己對某件事的確定性是99%時,通常真實的正確性只有80%這可不是那種在壓力下做出的決策或另一個重要的健康測試的結果。

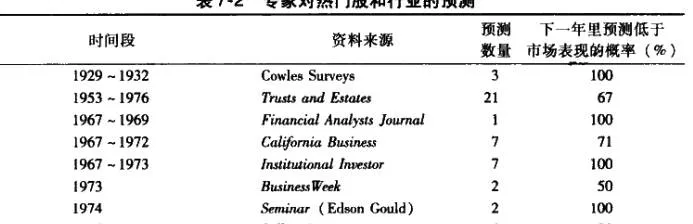

將專家和外行作比較時,問題變得更加有趣。一系列的研究顯示,當一個問題容易預測時,專家的預測通常比外行的預測更加精確。比如,專業級別的橋牌玩家對一副牌贏的概率的判斷要比普通牌手準確。但可預測性較低時,專家顯得比初學者更加過度自信。專家在預測高度複雜的問題時(例如像葡萄牙和希臘這樣陷人危機的歐盟國家的未來、中東地區的原教旨主義者對其國家的外交政策的影響,或者股市的波動),他們通常會過度自信。因爲他們能夠獲得所有的信息,他們相信自己在這一方面有優勢。從另一個方面來看,那些對某個領域的認識非常有限的門外漢對自己的預測通常會更保守。

在投資領域過度自信的專家非常多。華爾街對專家提供的詳盡分析抱有巨大的信心。深度分析機構製作了成千上萬份報告,每份報告多達100頁以上,中間有很多非常光鮮的圖表。他們通過華盛頓和國際情報站獲取政府政策的最新動態以及國外的經濟情況。這裏最新的變化是,他們開始僱用其跟進的大公司的前執行官爲他們提供“公司新進展”的“真正獨家新聞”,美國證券交易委員會現在已經對此展開調查。通常有很多類似的會議來爲基金經理提供這些貌似有洞察力的理解,但更常見的是他們“因爲太瞭解而犯錯”。

內容越詳盡,專家就會認爲它越有效。儘管在2005~2007年,外界很是擔優,大銀行家和投資銀行家,包括花旗銀行、雷曼兄弟和高盛也都着重強調,但房地產市場並沒有出現泡沫的信號。他們繼續賣出幾百億美元的次級垃圾債券,其中包括將他們白己的存貨賣給各白的客戶,直到2007年年中次貸市場流動性枯蠍。同臨牀心理學家和裁判一樣,所獲得的信息對正確的預測回報基本沒有幫助。

我們已經瞭解到以及接下來將會看到更多較差的投資回報,都是因爲研究太詳盡所致。這可以引用20世紀70年代早期一位醒悟的基金經理的話來佐證:“你去看華爾街研究做得最好的公司和研究排名第二的公司,其聲譽極高,研究極深,但它們的客戶痛苦不堪。”遺憾的是,現在的情形依然沒有任何變化。

在此,我向投資界以及在其他領域奮鬥的人提供一個心理學指導原則:

心理學指導原則7:很少有人可以成功地用大,的信息來處理一個離難度的問題。詳盡的信息不等於高回報。

我希望極其複雜的結構性關係能夠變得更加明瞭。股市投資者所面臨的不是24或48看到的,個相互關聯的因素,而是像天文數字一樣多的相互影響。就像我們已經只有較少的信息會讓專家的結構性或互動性判斷有很大影響。數華爾街專家和其他領域的專家一樣,對這些心理領域的發現知之甚少因爲大多,他們仍然強調問題可以通過獲得額外的信息而解決。他們獲取的信息過多,這對思考沒有幫助,反倒助長了自信心,導致他們更容易犯嚴重的錯誤。很可惜,結構性推理的困境在於投資者和有效市場假說的理論家都不知道它。