前面看到,過度自信是一種悄緒,也是一種認知偏見。換句話說,大腦可能被設計成能從任何可以獲得的信息中攝取足夠的信息。而過濾的過程,如同我們在第3章看到的,只不過是一個對真實世界做出更好表達的被動過程。當然,我們主動排除了“不在考慮範圍”的信息,因此這個過程只提供了很少一部分所需的信息,在不確定的情況下給出了一個精確的預測:

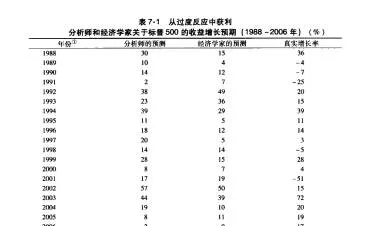

預測股票並不難。在憂慮、不確定性,以及大址的特定信息交互作用之下,預測變成了一個巨大的羅夏測驗(Rorschach test)。投資者會看到任何一種想見到的模式。實際上,根據結構性處理過程的最新發現,投資者可以找到那些本不存在的模式,這種現象其實是假想的關聯((illusory correlation)。

以及說是患者的自我家描但其實是研究者準備的術描。心理學家非常一致地從那些素描畫上看到了他們希望看到的線索:畫出肌肉線條的人擔心自己的男子氣概,或大眼睛表示多疑。不僅這些特徵沒有出現在素描中,而且在很多情況下它們也極少被提及。心理學家由於關注預期的晴變而錯失了實際表現出的重要的關聯。

投資者趨向於將不易理解的複雜問題做簡單化和理性化處理。常常在他們發一現一些簡單的巧合的事件時,就會認爲白己找到了相關性。如果他們買入了有“相關性”的股票,並且股票上漲了,他們會繼續投資這類股票,結果遭受了巨一大虧損。因此,市場爲虛幻的相關性提供了一個非常好的場所。圖形分析中的頭肩頂模型別除了圖表專家所認爲的、沒有人能分析明白的成千上萬條不相關信息,在各種眼花繚亂的投資中找出一個簡單的買人成長型股票的方法。華爾街很流行這一類在過去看上去很有用的方法。有效市場假說的理論家尋找理論所需要的波動性和回報之間的相關性就是另一個例子。問題是,一些相關性是虛假的,而另一些相關性是偶然事件。相信這些相關性會帶來錯誤。一個圖形專家做了最恰當的總結:“如果不是時不時地賺點錢,我可能會更快獲得市場智慧。”

這引出了下一個心理學指導原則,乍一看很簡單,但其實非常重要,它在將來也會被證明很難做到。

心理學指導原則8:不要基於相關性做出投資決定。股市中所有的相關性,不論是真實的還是虛幻的,都變化莫測、很快消失。