傑克.格魯曼差不多是這個領域的大師級人物。格魯曼從前一直給AT&T負面評級,但花旗CEO桑迪.威爾(Sandy Weill)”詢問”他是否能給AT&T一個與之前評級不一樣的評級在這個例子中,”詢問”意味着如果格魯曼依計而行,就會得到數百萬美元的紅利。當時盛傳的是,AT&T的主席威脅花旗,如果在通訊行業有巨大影響力的格魯曼不提高AT&T的評級,那麼他們就不讓花旗參加接下來的分銷。格魯曼在威爾的監督之下,於1999年AT&T公司股票接近最頂點的時候給出了買人的評級。很快,花旗在AT&T分拆其無線電業務上市的過程中賺了6300萬美元。

2002年,一切都改變了。隨着股市的崩潰,追風的投資者在格魯曼極力推薦的世通公司和其他通訊股上損失慘重。由於他在提高花旗投資部門的作用中提供了協助,尤其是花旗銀行有史以來獲得最高佣金的醜聞纏身的世通公司收購程序,讓人們對他產生了懷疑。估計格魯曼所在的子公司爲花旗銀行帶來的收入有 10億美元,而股東們單在這個醜聞上就損失了2萬億美元。(在這些懷疑之下,格魯曼於2002年8月辭職。他從花旗銀行的經紀子公司獲得了3000萬美元的遣散費,根據雙方協議,花旗會繼續向他支付打官司的費用。)

在隨後由紐約州立司法檢察官艾珞特.斯皮策(Eliot Spitzer)主持的審判中,花旗和其他10家銀行被判罰款14億美元,其中花旗被罰4億美元。在另一個由斯皮策和美國證券交易委員會主持的審判中,格魯曼被判終身不能再從事證券相關的工作,布洛杰特也是如此。諷刺的是(也許也不算諷刺),幾乎所有存活下來的經紀公司和投資銀行在)08年都被用部分來自於散戶的納稅人的基金(TARP)所救助,在此之前,苦苦掙扎的”跟風”投資者還在買入垃圾分析師推薦的股票。

我們遺忘的速度如此之快。2年中期,我們對分析師預測的信任感完全恢復了。沒有人質疑,由《機構投資者》從全美國15000個分析師中選出來的”精英”必定是選股高手。

真是這樣嗎?

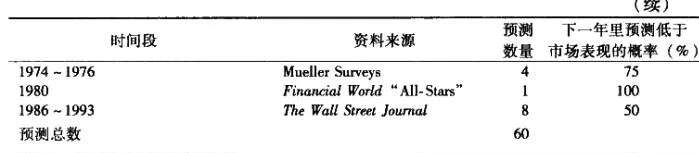

《金融世界》追溯了過去幾年分析師的選股結果。文章指出:“這並非易事。大多數經紀公司並不願意公佈各自明星分析師的平均命中率。”在很多例子中,數據都是從外部資料中獲得的,比如大客戶,或是公司“勉強”給出的。經過數月的挖掘,該雜誌得到了20位明星分析師的推薦。結論是:”股市英雄少之又少——在文章被討論的那段時間裏,市場上漲了14.1%。如果你買入或賣出了他們推薦的132 只股票,你所獲得的收益只有9.3%。”差不多比通過扔硬幣來選股還要差34%。雜誌接着說:“明星分析師推薦的這132只股票,只有42%,即1 /3的股票表現優於標普指數。”一個大機構買家總結到:“在升市中的分析師……勇氣出現在錯誤的時間,謹慎也出現在錯誤的時間。當他們說一套,卻做另一套時很可怕。”

除了明星分析師,專業投資者看重諸如I/B/E/S、扎克斯公司、投資研究公司和第一聲公司這些爲專家們提供在線和即時更新收益預期的服務。第一聲公司還爲基金經理及有競爭關係的分析師提供所有剛剛發佈的分析報告,其中有很多報告是關於收益預期變更的。他們研究所覆蓋的上市公司超過1000家。

對準確的收益預期的需求在近年上升得很快。分析師的預測錯了幾分錢都會造成股價大幅下滑。超過預期的收益會使股價上升。那怎樣的預測纔算好的預測呢?我們已經知道,《機構投資者》的“全明星”陣容的表現完全不令人振奮。這是因爲他們的業績偶爾下滑嗎?或是一次意外的受挫?還是我們看到一隻黑天鵝緩慢地在水面上划向我們?這個問題的答案對接下來章節裏要討論的投資策略至關重要。