20世紀70年代初,那時我還是一名分析師,不是大牌,只是小人物一枚。今天,大經紀公司的分析師可以迅速獲得竟爭對手的報告,評估變化,還可以獲得其他大量的信息。現在可獲得的信息與過去相比呈指數級增長。這就像是撥號電話與最新的蘋果iPhone之間的差別。但接下來我們會看到,儘管有信息革命,我們仍然有足夠的理由相信收益預測失誤高企,甚至高到都無法判斷絕大部分股票的內在價值,這並不是因爲證券分析行業中的同事有所保留。當然,正如你知道的,不管有沒有配備iPhone,預測永遠都不是一門精確的科學。天氣預報告訴你天氣晴好,結果讓你在下午淋了一場雨,就跟華爾街證券分析師的情況差不多,都遠非你能想象的。

如果你挺喜歡我,你今後可以偶爾嘗試在一個輸贏概率合理的撲克遊戲中賭一我一把。但一個基本問題是,人們會下多大的賭注?如果分析師喜歡一個概念,一那就更不用說了。我們在第2章看到,如果玩家認爲自己會贏,不論彩票獲獎率一是萬分之一還是千萬分之一,他們都會爲此支付同樣多的錢。我們也看到,獲勝的可能性,而不是底率,可以導致低概率事件的權重被加大,就算玩家獲勝的概率降低了1000倍,效果也一樣。

這種人很傻嗎?可能有點傻,但我們在前面已經知道,大部分投資者在每一個我們分析過的泡沫和恐慌之中所面臨的概率都一樣。他們同樣會在概率對他們不利的時候進場—當然這時的概率不等同於投機時的概率,但輸率仍然很高。爲什麼他們總是這麼做呢?

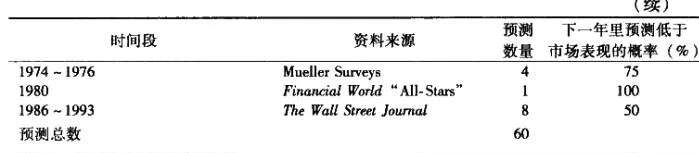

如果你是看美國全國廣播公司財經頻道(CNBC)或彭博的早間市場播報,又或是閱讀(華爾街日報)開始新的一天,毫無疑問你會注意到,主持人和記者通常會聽從或記下那些看上去對市場無所不知且衣冠楚楚的人的建議。在本章,我們會檢視證券分析師中的傳媒人士的建議的可信度。一位分析師調高或降低對一個股票或行業的收益預期,通常會成爲金融媒體的大事件。即使不知道公司或行業的名稱,我們也應該小心對待那些上調和下調。分析師對大公司預測的修改是能讓人們駐足的精彩表演。如果下調或上調的幅度很大,它可以顯著地影響股票或行業的走勢。

那些媒體特別愛追捧的人認爲自己是頑固的現實主義者,而不是出類拔萃的理論家。他們專注於每天做市場決策,而不是寫數學公式和做計算機模擬,並對白己向投資者提供專業級別的分析建議很有信心。這很公平。我們現在來測試一下,追蹤他們的投資表現。其預測和建議,是大量投資者在決定某隻股票是應該買人、持有還是賣出時所看重的主要因素。現在我們看看CNBC,彭博或其他媒體所提供的信息,是否比氣象臺提供的信息更加統一而精準。