1959年,諾貝爾經濟學獎得主博學的赫伯特·西蒙(Herbert Simon) ,是最早的認真看待信息超載的專家。通過最簡單的公式,西蒙發現大量的信息不僅不能讓人做出好的決策,甚至可能會導致差勁的決策。這是因爲人類無法有效地處理大量的信息。西蒙說:“人類生活在一個每秒鐘傳遞上百萬比特的新信息的環境之中,但很顯然我們的感知系統每秒只能處理1000比特左右的信息,可能還會更少。我們只能清醒地對很小一部分信息做出反應。”

在處理這些信息的時候我們是帶有偏見的。西蒙教授說這種過濾過程並非是被動的行爲:“從一開始,就是將注意力集中在整個事件的一小部分上,排除了幾乎所有其他沒有關注的內容。”他發現,偏見的關鍵是當人們被大量的信息轟炸時,他們只看到自己喜聞樂見的部分而過濾掉其他部分。最近的很多研究支持這一發現,包括巴巴·西弗(Baba Shiv)和亞歷山大·弗多瑞辛(Alexander Fe-dorikhin)教授在1999年發表的研究,以及納爾遜·科旺(Nelson Cowan)在2000年發表的一篇研究文章。

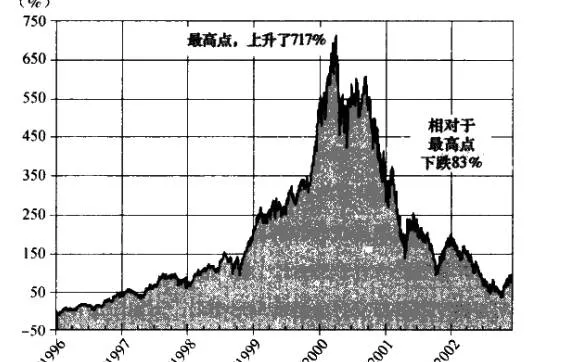

在股市《以及其他的交易市場》環境中,誰深受信息超載之害?很難說是專業投資者還是個人投資者。信息量之大無法估測。只要想想那麼多的證券分析師,有時候分析同一家公司的分析師就高達20個以上,他們要給出各種研究報告和更新內容,更別提他們必須提供的相關公司、行業、股市以及其他重要的經濟和金融數據信息。信息超載?更像是信息崩潰。那麼多人侮天在工作,面對不是成千就是成百個傳統投資理論必須考慮的分析因素—從各產品線的競爭和利潤空間,到新的發展對行業和公司的收益變動的趨勢和可能性。

這些有時候驚人的巨量的市場信息,很多是複雜且自相矛盾的,兒乎不可能用來做有效分析。就像我們在第2章所看到的,這是從長期來看爲何基金經理回報很低,以及只有很少的分析師和基金經理能夠戰勝大市的重要原因。當然,儘管受過高等教育的男女利用大量的公司資源煞費苦心地做出了這些決策,你可以肯定情緒和啓發法必在其中。(如果非常小心地查看各種謹慎權衡的、經過精心設計的投資推薦報告,你可能會看到情緒或認知啓發冒了出來。)

因爲我們不得不生活在一個信息氾濫和信息超載的市場,但正如將在第四部分看到的,我們有辦法降低信息超載的負面影響。現在我們來看看其他一些在處理啓發式偏差時大腦做出錯誤判斷的途徑。