擇時

一般投資人增加融資、加碼買股票的能力如何?

- 經紀商經常鼓勵客戶借錢買股票,投資人的融資限額是賬戶中有多少本金與融資比率的函數。坦白說,我認爲借錢交易或投資並不聰明。你做對方向時,融資當然對你有利,如果你能夠承擔費用,也就是說獲利超過經紀商收的利率,賺的錢會比不融資時還多。但是如果你做錯方向,你就受到雙重傷害,會賠掉本來不屬於你的錢。

從事投資的生存之道有什麼?

- 如果說從事投資有什麼生存之道,那一定要了解股市的起伏很大程度由投資人的情緒決定。長期來看股價可能上漲,其間的中期高低點卻是投資人過度樂觀或悲觀所造成的。我想不出來有什麼短期到中期的指標,比研究大多數投資人的行爲還要有效。有趣的是,投資人可能是共同基金,也可能是散戶。

投資顧問的錯誤建議有什麼?

- 有很多方法可以追蹤投資顧問的行爲,所有方法都應該注意,因爲這些人在錯誤的時間做錯事的紀錄極爲輝煌,他們經常比一般散戶還糟糕。投資人智慧顧問(Investors Intelligence)公司追蹤很多看多或看空的投資雜誌與投資顧問,他們把投資顧問分爲看多或看空兩種。

如何利用債券市場預測股市?

- 長期研究債券市場、也就是利率與股市動能的關係後,認真的研究者會得到一個結論:利率升高,債券價格下跌時,對股票不利。其中有很好的理由,利率上升時,企業必須先繳交利息,然後才放發股利給股東,在這種情況下,股利和盈餘會因爲衆多原因而降低。 如果利率上升,企業必須繳交大量的利息,就沒有錢留下來做研究發展,或是大力擴張業務。

股票共同基金的錢來自哪裏?

- 大家辛苦賺來的資金是漲勢的奶水,是所有漲勢最重要的刺激與油料。油箱裝滿油時,車子可以一直開下去。這種“油料”大致來自:股票共同基金——共同基金的錢來自像你我這樣的人,來自社會各個階層,包括窮人、富人和超級富翁。近年來,退休基金的錢加入這種資金功能。

如何研判美聯儲的動向?

- 聯邦儲備委員會跟你一樣關心股價。不管聯邦儲備委員會主席是伯恩斯(Arthur Bumns)、沃爾克(Paul Volcker),還是格林斯潘(Alan Greenspan),他們對股價高低都極爲關心,伯恩斯的學生曾經讓我看伯恩斯在擔任美聯儲主席時發展出來的而且一定用過的模型。

盈餘是選擇好股需要考慮的因素嗎?債務分爲哪些?

- 盈餘不是我注意的唯一重點,卻是最主要的因素。之後我們會討論股利、股利率和極爲重要的價格銷售比,但是首先要看看協助我們選擇好股的另兩個重要因素,就是公司負債與內部人交易。我看一家公司的資產負債表時,除了看盈餘之外,對公司的負債金額也很感興趣。我不喜歡債務,不喜歡自己的生活中欠債,也不喜歡企業經營時負債。

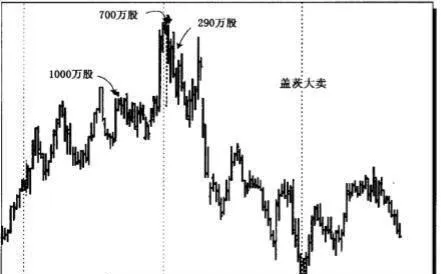

如何進行內部人交易?內部人賣出股票多少有意義嗎?

- 假設你在一家號稱全市最好的餐廳喫飯,卻發現這家餐廳的老闆每天到對面的餐廳喫飯,你會作何感想?會不會疑惑,爲什麼老闆不在自己的餐廳喫飯?金融圈沒有什麼不同。一家公司的成長潛力如何,注意在這家公司服務的人是否買賣公司股票,是很好的長期指標之一。這麼做很有道理,如果在公司服務的人買公司的股票,股價很可能上漲。

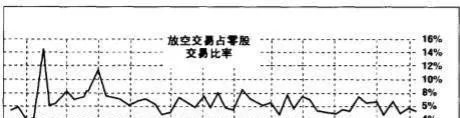

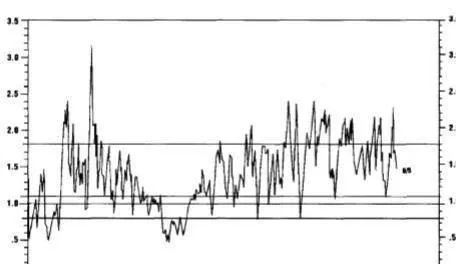

投資人氣影響個股走勢嗎?

- 爲了深入瞭解這種觀念,我開始評估投資人對個股的人氣,其中包括道瓊斯工業指數30檔成分股,加上一些最受歡迎的股票,如高通(Qual-comm)、昇陽與蘋果電腦。有了網絡之後,現在片刻之內就可以跟全世界通信,也可以每天和每週追蹤很多投資顧問的看法,得出大多數人的意見。

投資顧問爲什麼過度看多或看空?有什麼因素?

- 情況相當清楚,但是爲什麼會這樣?什麼因素在這個指標背後發揮作用?推動這個指標的力量是市場的實際行爲,漲勢越強、越長,投資顧問變得越看好。似乎只有強勁的漲勢會讓他們看好,只有跌勢會讓他們看壞,其中只有兩種情形,沒有第三種。趨勢的確是你的朋友,但是趨勢的強度正是投資顧問變得過度看多或看空的原因。

如何利用指標操作期權?

- 你可能是默克大藥廠的長期投資人,擁有這檔股票卻希望操作期權,多賺一點收益,人氣指標可能很有用。在看多比率低於25%時,賣出賣權;在看多比率超過75%時,賣出買權。

股市的基本原則是什麼?

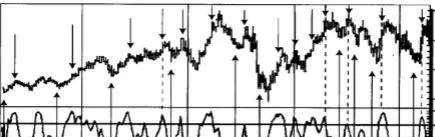

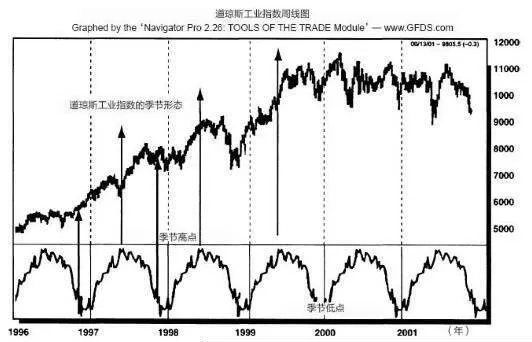

- 第一個規則是這些過度看多或過度看空的區域通常是行情反轉的時候。公元前500年,赫拉克里斯(Heraclitus)說過:每一個趨勢一定都會過度發展,造成趨勢自行逆轉。 上圖好比這種現象的證明。

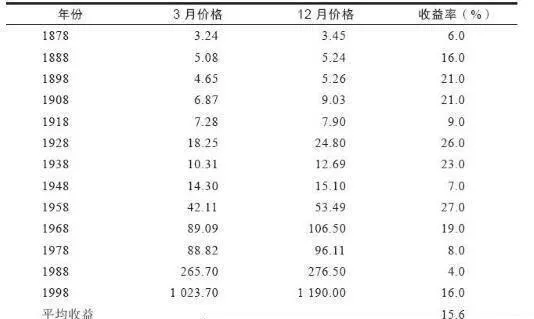

美國股票市場的四年現象:經歷142年的成功記錄

- 經歷142年的成功記錄我擁有的股價數據可以回溯到1854年那麼久(見第1章)。四年現象最早出現在1858年,這一年市場處於一個大底之中(事實上底部大約在1859年出現)。下一次現象在4年後的1862年年初出現,之後股市開始了整個19世紀最強而有力的一個牛市。

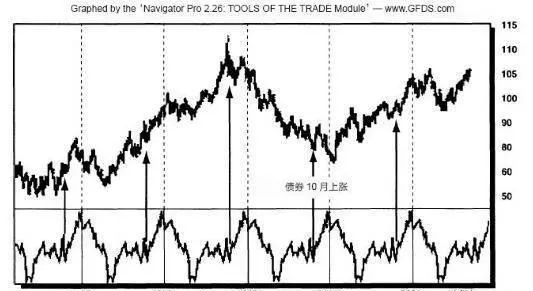

美國股票市場的四年現象:驚人的10月效應

- 10月效應的原因如果投資者通過研究股市數據,並發現結論與之前的認知有顯著不同時,他們總是會覺得奇怪,爲什麼會有這種現象?現象背後的原因是什麼? 我認爲股價在10月份左右見底有一個很有說服力的解釋。這個解釋主要是兩個影響因素共同作用的結果。首先,企業會在10月份公佈季度盈虧,使這個月成爲一年中情緒低落的時段。

美國股票市場的四年現象:持續的第八年因素

- 持續的第八年因素當我指出尾數爲7的年份出現市場低點的現象時,這種週期或形態中還有一個重要的部分。簡單來說,就是尾數爲2和8的年份具有獨一無二的力量,會開始重大的漲勢,漲勢通常在這一年的前3個月開始,這種情形幾乎跟尾數爲7的年份是低點一樣明確。

美國市場的四年現象:簡單的做法

- 簡單的做法這種四年現象極爲簡單,甚至連小孩都知道怎麼利用它。我們可以設想,有一個14歲的小孩,只需要在1986年10月的買點上加4年,他都可以預測到1990年秋季會出現市場低點。那時,這位想象中的小孩已經長大到18歲,他會看到長達一年半的牛市已經開始。

美國股票市場的四年現象:2002年的意義

- 2002年的意義我們現在看看能不能把這種現象理解得更清楚一點,我們預期每隔4年市場會出現底部。上次是在1998年出現,我們只要在1998年加上4年,就可以預測出下一次的買進時機。如果我沒算錯的話,2002年將會出現重大的買入機會。

美國股票市場的四年現象:驚人的10月效應

- 驚人的10月效應對股市的投機者而言,10月是最危險的月份。其他危險的月份還有7月、1月、9月、4月、11月、5月、3月、6月、12月、8月和2月。 ——馬克·吐溫馬克·吐溫不知道他這樣詼諧的說法,實際上指出了大部分股市的底部。

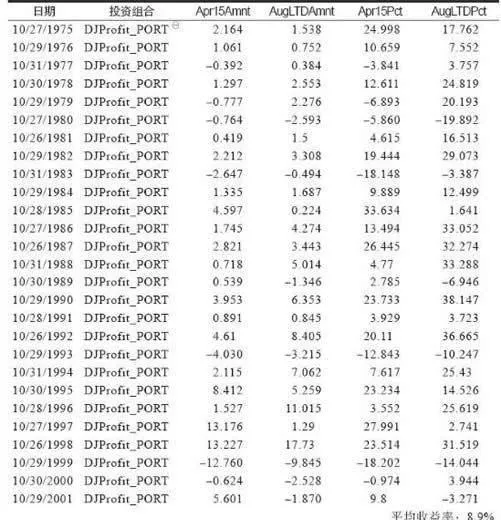

利潤率增幅最大的股票

- 首先,假設我們在10月買進道瓊斯指數過去12個月利潤率增幅最大的5只成分股(見表11-4)。 表11-4 道瓊斯工業指數中12個月利潤率增幅最大的5只成分股投資組合注:道瓊斯工業指數5只利潤率增幅最大的成分股投資組合。許多作者認爲,這是選股的最佳價值指標。

長期投資的成功之道

- 你認識誰不重要,重要的是你知道什麼事情……以及你在將來會知道的事情。到現在,你應該已經認識到買賣股票的時機及買賣什麼樣的股票很重要。目前你所瞭解到的是真實的市場,一些很重要的事情。這些事情主要是指你買入和賣出股票的盈利,也包括基金或公司內部人的買賣活動。