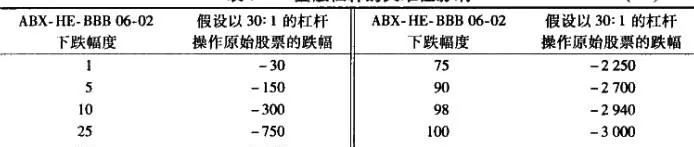

如我們所知,房價不只是下跌了5%;與2009年4月的低點相比,房價下跌了33%,與之相隨的住房抵押貸款證券價格跌幅更大。如果買方持有ABX(次貸衍生債券綜合指數)AAA級別住房抵押貸款次級證券(評級機構所給出的最高級別),在價格低點時,他將損失等價於其本金70%的保證金。如果使用30倍的槓桿,他將損失21倍於初始投資金額的保證金。

如果待有如圖5-1所示的ABX指數,其虧損將達到初始投資的30倍。代入數據計算,即如果一家機構投資1000萬美元於該類債券,按照30倍槓桿的標準,其損失將達到2.94億美元。

正因爲如此,貝爾斯登、雷曼兄弟、華盛頓互惠銀行,所有在這類債券上進行高槓杆操作的金融機構,都不復存在了。這也是爲什麼在漢克·保爾森當政期間,美國財政部需要設立7000億美元的不良資產救助計劃(Troubled Assets ReliefProgram, TARP)以幫助銀行及投資銀行走出困境。如果沒有這筆政府資助,今天很多機構都將不復存在。

但是爲什麼投資者就不能拋出這些有毒證券呢?還是一樣的答案,市場極度缺乏流動性。投資組合一般持有各類抵押擔保證券及其他資產池。沒有人知道這些組合真正值多少錢。在市場低迷時,爲什麼耍買人並承擔風險呢?風險來源於具有核彈般破壞力量的槓桿和流動性較差的抵押擔保債券。有效市場假說和資本資產定價模型,真託你們的福啊!

不是所有抵押擔保債券都這麼糟糕,但是以上圖表中出現的大量金融機構還是需要救助。考慮到很多高管的無能,對讀者而言,政府救助這些銀行和投資銀行是正確還是錯誤的抉擇,仍是個見仁見智的問題。但在經歷了三次由過度使用槓桿及缺乏流動性引發的打擊之後,這些高管們難道不應該至少要意識到大量使用槓桿及較低流動性對金融系統產生的巨大危害嗎?