在所有投機狂熱中存在的另一種錯誤觀點是“博傻理論”。在每波狂潮中,一些持懷疑態度的獨立思考者並沒有被衝昏頭腦,他們認爲股價還遠沒有到達讓人們真正瘋狂起來時的荒謬水平。他們覺得事情還可以更加瘋狂,如果股價已經上漲了10倍,人們熱情依舊,股價爲什麼不會上漲到15或20倍呢?因此英國議會的一位議員在1720年南海泡沫破裂之後寫道:“我確實說過我們很快會破產,但泡沫破裂的時間比我預計的要早兩個月。”

在投機狂潮中,極其危險的行爲是認爲自己是謹慎的,將那些在市場中不跟風的人看做守舊派或者直接加上“恐龍”的標籤。我就是從每天都在CNBC上播出節目的市場專家吉姆·克萊默(Jim Cramer)那裏獲得了這個著名的稱號。在互聯網泡沫被戳破的前一個月,他說我不懂互聯網股票的巨大潛力。幸運的是,不是我的看法,而是吉姆對泡沫的看法最終被證明停留在新石器時代。

在每一次泡沫中,一旦人們開始意識到股價已經被抬得如此之高,就會爭先恐後地逃出。當景象從狂歡轉變爲死亡時,可怕的恐慌隨之而來。此時謠言總是扮演着重要的角色,開始時人們獲得了財富,然後好事降臨了,最後兌現的是死亡的預言,股價跌到了起點或比起點還要低的水平。帷幕落下,吸引人的戲劇謝幕了。

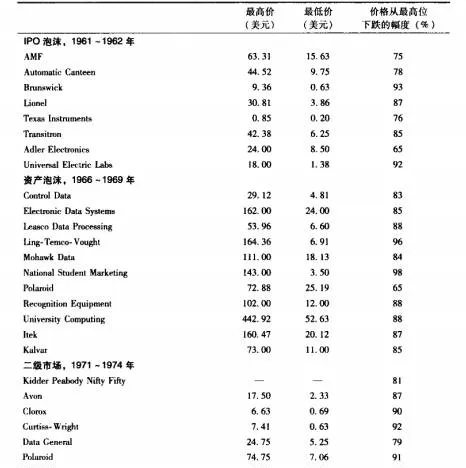

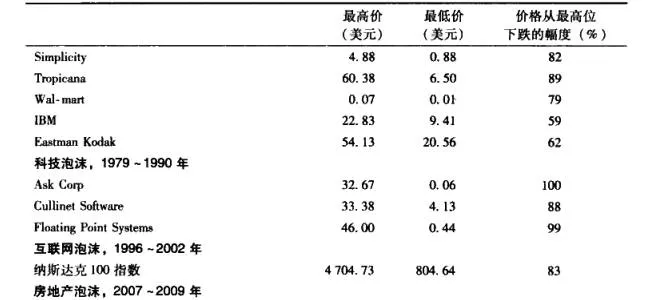

可能投機狂潮中最讓人好奇的共同點是在股價超跌時,基本上會跌到最高價位時的80% ~90%或更多。表1-1和表1-2顯示了這一點。