我們簡要查看一下另外兩個可以導致投資失誤的系統性啓發式偏差。它們都很難被糾正,因爲它們相互強化。第一個稱爲“錨定”(anchoring),是另一種簡單的啓發法,在當前的股價範圍內爲股票設定一個價格即錨定。在一個複雜的情形中,比如市場,我們會選擇一些我們認爲是好的買人或賣出的點,以此做判斷。這些判斷通常不充分。因此,1997年一位投資者在希望買人個人電腦聯網的領頭公司瀑布通信(CascadeCommunications)的股票時,會認爲那時91美元的股價太高,期望以80美元的價格買人。但撰布通訊91美元的股價是嚴重高估的,股災之後它在股價上升之前的價格是22美元。錨定的價格過於接近當前的股票價格,而投資者看上去不相信在他們想賣出的時候股票會跌得更低.在買人的時候股票會漲得更高。這常常會讓投資者錯失機會。

最後一個偏見也很有趣。在回溯前面的失誤時,研究者發現,人們相信只要沒有帶上黑色或玫瑰色的眼鏡,他們就可以很清楚地看到每一個錯誤。在回顧過往的時候,什麼事情應該發生,看上去很顯然。後見之明嚴重地扭曲了對過去所犯的錯誤的恰當評價,明顯限制了我們從過去的經歷中能夠學到的知識。

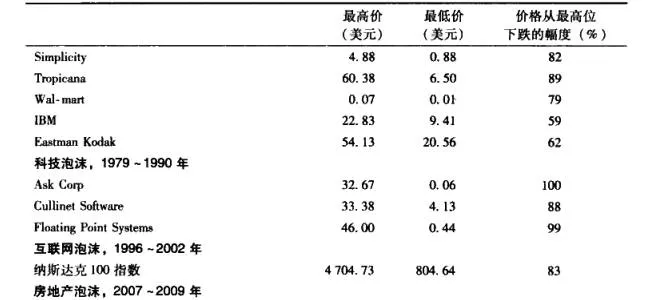

回到2007~2008年的房地產崩盤,很多投資者抱怨自己,因爲房地產泡沫看上去如此明顯。我們同樣知道衍生品的數量和種類多到難以置信的程度。我們中的一些人在2007年年初看到次貸借貸方如新星金融、新時代金融公司以及其他很多公司過度使用槓桿的情況,在那之前就採取了適當的行動。

但大多數人直到金融市場開始崩潰之後才知道槓桿在整個金融系統的滲透程度,槓桿被很專業和複雜的衍生品以及由投資銀行家和銀行蓄意複製的低質址的次貸貸款放大了無數倍。在金融崩潰之後的2009年年底和2010年,經過美國衆議院和參議院委員會郵件傳訊。以及其他來自於銀行、信用評級機構和投資銀行的消息,情況纔開始披露出來。大部分投資者對泡沫之前的監管機制有多麼差勁以至於任由槓桿大到無法控制的局面,以及有多少次貸債券被穆迪、標準普爾和惠譽國際過高評級毫不知情,2011年年初,由參議院議員跨黨派委員會所寫的措辭嚴厲的報告由兩個主要的參議員委員會發表:華爾街和金融危機委員會,由卡爾·利瓦伊(Carl Levi )(參議院水久調查委員會的主席)領導;以及由菲爾·安吉利德斯(PhilAngelidea)領導的金融危機調查委員會來調查這場危機。調查報告顯示,高風險貸款、由監管部門和信用評級單位所做的垃圾債券評級以及由華爾街最大的一些機構的利益衝突,共同造成了美國曆史上這次最嚴重的金融災難。委員會撰寫了這份針對從高盛到華盛頓證券基金的大金融玩家的措辭嚴厲的調查報告,然後報告交予司法部,用於調查各種指控,其中的一些可能構成犯罪。現在來看這些問題都非常明顯,但就像上面的例子所顯示的,當時人們如陷人夢境一般無法看清。因此,我們認爲錯誤很容易被發現,且堅信我們不會再犯同樣的錯誤—直到找們再次犯錯。這種偏見也很難處理。再重複一次,去圖書館走走可能是最好的解決之道,圖書館給出了那些現在看上去非常明顯,在那時卻無法看清的資料。