理財

爲什麼耐心是對價值投資者而言最關鍵的優點?

- 耐心是對價值投資者而言最關鍵的優點。正如本傑明•格林厄姆說的那樣,“因疏忽或偏見帶來的低估值或許還將存續很長一段時間”。一旦建立價值頭寸,你就永遠也不可能知道將會走上哪條路。

爲什麼在成熟市場和新興市場中價值投資依舊領先?

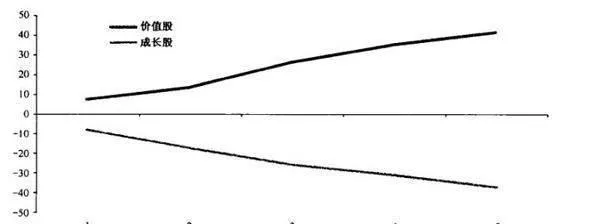

- 來自成熟市場的證據如果把分析範圍擴展到整個成熟市場,我們依舊會得到類似的結論。在六個主要成熟市場上(歐洲加美國和日本),價值股的年均收益率超過成長股約爲9%。但以整個成熟市場爲對象,價值股相對於成長股的年均超額收益則超過了12%(見圖21-3)。

幾個歐洲大國的價值股與成長股對比情況是什麼樣的?

- 圖21-1爲幾個歐洲大國的價值股與成長股對比情況。此外,我還標出了所有歐洲國家的價值股濫價情況。這些證據爲我們提供的第一個觀點就是:擴展投資邊界有助於改善投資業績。按上述各個國家的平均情況考慮,價值股的年均收益率超過成長股約8%,按歐洲市場整體水平考慮,價值股超過成長股約爲10%。

爲什麼會有無國界的價值投資?

- 作爲一個經驗主義的懷疑者,我最關心的核心問題就是:現實的證據會作何解釋?無國界限制的價值投資策略是否能行得通?對於像“某個板塊不超過X%”或是“對某個國家不超過Y%”之類限制投資範圍的做法,我一直不太感興趣。因此,我的興趣在於評價無限制價值策略。爲解答這些問題,我對1985年以來的成熟市場及新興市場進行了整體性研究。

如果用全部股票中最便宜構建一個集中型投資組合,我們會看到什麼呢?

- 有一件事令人費解。對於市場上最便宜的20%股票,集中化策略的有效性是毋庸置疑的。比如,在2007年,市場上最便宜的20%股票大約涉及1800只。但是,如果用全部股票中最便宜的30只(表21-1)構建一個集中型投資組合,我們會看到什麼呢?表21-1 全球最便宜的20只股票答案就是,這個策略將依舊百戰百勝。

來自替代品的威脅有哪些?

- 來自替代品的威脅有哪些?來自替代品的威脅降低了盈利潛力替代品是實現同樣功能(至少是近似)的產品或服務,來自替代品的威脅降低了盈利潛力。

現有公司之間的競爭強度有哪些?

- 現有公司之間的競爭強度有哪些?價值增長投資者必須關注自己所處行業內現有競爭者之間的競爭程度。企業之間爭奪市場份額和利潤的競爭越激烈,收益率將越低。競爭激烈程度可以以多種方式侵蝕利潤。

供應商實力包括哪些方面?

- 供應商實力包括哪些方面?在許多方面,供應商實力與買方實力正好框反。強大的供應商能夠給出遠遠高於其生產成本的定價,它們能夠佔有所在行業的大部分新增價值。供應商可以通過提高價格或降低質量或服務來行使它們擁有的權力。

什麼是產業演化?

- 什麼是產業演化?以上五種行業競爭力模型基本上屬於靜態模型,而價值增長投資者需要獲得關於產業結構將在未來幾年如何發展纔有利的判斷。產業變化受到公司、供應商和買方所採取的致力於提升各自影響力的戰略計劃的影響,也隨改變基本經濟生活現實的新技術和政府新政策的變化而變化。

股票投資的買方(顧客)實力

- 股票投資的買方(顧客)實力 買方實力使客戶可以通過迫使價格下降或要求更高質量或更多服務的方式擠壓行業利潤。沃爾瑪已經擁有了強大的買方實力它可以給食品、服裝、園藝設備和玩具生產行業的公司施加巨大壓力。

極度低劣管理者的七個不良習慣是什麼?

- 拙劣的管理者在我們這個行業裏,每個人似乎都喜歡從公司管理層的嘴裏挖出有價值的投資線索(當然,我對這種做法的意義深表懷疑),但大多數人並沒有去認真研究低劣管理的本性,這一點讓人不可思議。在研究企業經營失敗這個問題上,我最喜愛的一本書就是西德尼•芬克斯坦的《成功之母》。

怎樣用C值(用於衡量造假或欺詐程度)衡量公司矇蔽欺騙投資者的可能性?

- 最近,我研究了一種篩選賣空股票的方法,但我卻發現,一種更注重會計基礎的首選方法,似乎更有利於識別潛在的賣空股票,因爲它可以發現那些可能在粉飾財務數據或是窮盡一切手段以超過分析師的季度財務預測的企業。爲此,我發明了C值(用於衡量造假或欺詐程度),用於衡量公司矇蔽欺騙投資者的可能性。該分值取決於六個輸入變量。

C值(用於衡量造假或欺詐程度)的作用是否明顯?

- C值只是我們分析一個公司是否粉飾報表、涉足會計欺詐的第一步。儘管如此,它確實非常有效。圖25-2爲美國和歐洲股票在1993-2007年期間按C值評價的結果(所有組合時間均爲6月,持有期爲1年)。在美國和歐洲市場,擁有高C值的股票,其收益率低於大盤的年均值分別爲8%和5%左右(在1993-2007年期間)。

理想的做空對象可以歸結爲哪四大類?

- 賣空的分類我們對賣空對象的定量方面進行了研究。我一直認爲,一個良好的賣空對象應具有如下四個特徵:高股價、基本面不斷惡化、資本約束弱化以及會計質量低下。

爲什麼企業在撒謊,賣空者在監視?

- 曾就職於芝加哥大學的歐文•拉蒙特通過研究驗證了這個觀點。在2003年發表的一篇論文中,他對被賣空公司和賣空者之間的紛爭進行了檢驗。歐文的研究對象是1977 -2002年期間發生在美國的此類糾紛。他關注的事實是,被賣空企業自稱清白,並聲稱自己已經成爲沽空對象,或者說成爲陰謀陷害的對象,或是指責賣空者正在行騙。

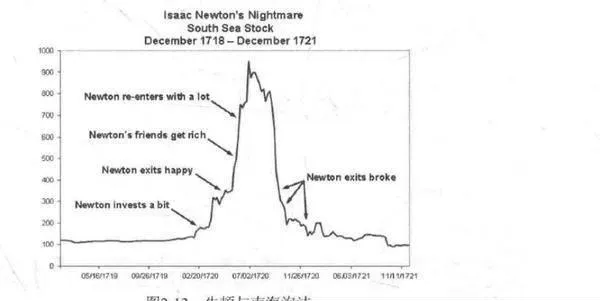

證券市場,爲何控制情緒及人性的弱點如此重要?

- 控制情緒及人性弱點價值投資鼻祖格雷厄姆曾說過:“投資者最大的敵人不是股票市場而是他自己。如果投資者在投資時無法掌握自己的情緒,受市場情緒所左右,即使他具有高超的分析能力,也很難獲得較大的投資收益。”他還舉了一個生動的“市場先生”案例。假設你和“市場先生”是一傢俬營企業的合夥人。

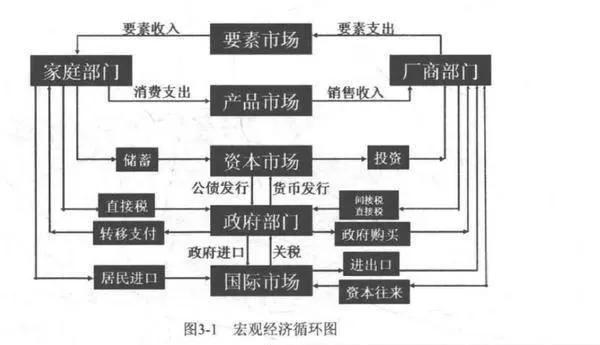

宏觀經濟重要嗎?宏觀經濟有怎樣的複雜性?

- 宏觀經濟內在的複雜性爲什麼巴菲特會認爲宏觀經濟不重要呢?因爲宏觀經濟涉及因素過於複雜,如圖3-1所示,這些因素互相關聯,彼此影響。同樣的宏觀數據,可以得出截然相反的結論,宏觀經濟的分歧無處不在,以至於經濟學界有個難以擺脫的笑柄: 10 個經濟學家會有11種不同觀點。

爲何一定要尋求正確的投資組合?

- 投資組合當有人問我買什麼股或者對某隻股票的看法時,我會覺得比較爲難。可能只是花了10%的資產買入某隻股票,但聽者可能會拿全部身家買入,萬一我看錯了,我只會損失部分資產,但對於別人則可能會輸光全部身家。世界充滿未知,而人類的認識是有限的,我們曾經自信滿滿的投資最終可能會--敗塗地。

何爲經濟先行指標?何爲經濟與股市的關係?

- 股市通常是經濟的先行指標即便投資者真的判斷對了經濟的形勢,可是當你判斷出來的時候,股價早已經先你一步反應了。一般而言,股市是經濟的先行指標,不過我們居然想用預測經濟的方式來預測股市,當然這還不是最愚蠢的,還有人用滯後經濟的指標失業率來預測股市,他們的邏輯是失業率上升證明經濟不行,股市應該下跌,邏輯完全顛倒了。

價值投資真正的難點在哪裏?

- 價值投資難點企業價值短期內雖然比較穩定,但是卻肯定會發生變化,因爲世界本身就在不斷變化當中,而且影響因素非常複雜。價值投資難點在於:1. 投資者自身認識有限,收集到的信息與利用的評估方法有限,不能客觀地評估公司,對公司價值認識錯誤。2. 世界變得太快,企業的發展出乎意料。3. 無法控制自身情緒和人性弱點。