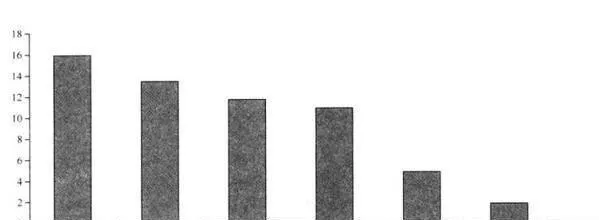

C值只是我們分析一個公司是否粉飾報表、涉足會計欺詐的第一步。儘管如此,它確實非常有效。圖25-2爲美國和歐洲股票在1993-2007年期間按C值評價的結果(所有組合時間均爲6月,持有期爲1年)。

在美國和歐洲市場,擁有高C值的股票,其收益率低於大盤的年均值分別爲8%和5%左右(在1993-2007年期間)。

在美國市場,高C值股票的年均收益率約低於大盤8%左右,實際年均收益率僅爲1.8%。在歐洲市場,高C值股票的年均收益率約低於大盤5%左右,但其絕對年均收益率仍達到8%左右。

圖25-2 美國股票的C值檢驗結果(1993-2003),大盤年均收益爲10%

當然,如果與某些估值指標共用,C值可能會更有效。畢竟,熱門股票(市場價格可能更高)更有動力去“欺騙”投資者,維護其高高在上的完美形象。與此同時,在被“揭穿”之後遭到處罰時,這些股票的表現很可能會遠不及廉價股票。

數據可以說明這個問題。如果股票的C值較高,同時,其市銷率大於2,該股票的收益率會出現大幅下跌。在美國,符合該組合標準的股票將給投資者帶來4%的負收益率(大盤的年均收益率爲-6%,54%的股票收益率爲負值)。在歐洲,符合該組合標準的股票也給投資者帶來了4%的負收益率(大盤年均收益率爲-10%,57%的股票收益率爲負值)。