控制情緒及人性弱點

價值投資鼻祖格雷厄姆曾說過:“投資者最大的敵人不是股票市場而是他自己。如果投資者在投資時無法掌握自己的情緒,受市場情緒所左右,即使他具有高超的分析能力,也很難獲得較大的投資收益。”他還舉了一個生動的“市場先生”案例。

假設你和“市場先生”是一傢俬營企業的合夥人。每天,“市場先生”都會報出一個價格,提出他願以此價格從你手中買入一些股票或將他手中的股票賣給你一些。儘管你所持有股票的合夥企業具有穩定的經濟特性,但“市場先生”的情緒和報價卻並不穩定。有些日子,“市場先生”情緒高漲,只看到眼前光明-片,這時他會給合夥企業的股票報出很高的價格;另外一些日子,“市場先生"情緒低落,只看到眼前困難重重,這時他會給合夥企業的股票報出很低的價格。此外,“市場先生”還有一個可愛的特點,就是他從不介意被冷落。如果“市場先生”今天所提的報價無人理睬,那麼他明天還會來,帶來他的新報價。格雷厄姆告誠投資者,處於這種特定的環境中,必須要保持良好的判斷力和控制力,與“市場先生”保持一定的距離。當“市場先生”的報價有道理時,投資者可以利用他:如果他的表現不正常,投資者可以忽視他或利用他,絕不能被他控制,否則後果不堪設想。

股票價格是邊際定價,假如,上市公司有100個股東,99個股東不交易,剩1個股東與潛在投資者交易,那麼全體股票的價格就由這一-筆交易價格決定。市場的高點往往是最瘋的交易者買出來的,而低點是最恐懼的交易者賣出來的,難道正常人應該由這些偏執的人控制?

“市場先生”的情緒很容易被感受到。股市火熱時,當你打開電視機,不論哪個臺都在播放股票節目:在公交車上、在路上、在電梯、在喫飯,到處都有各行各業的人在看股票或者討論股票;搜索百度指數,股票類似關聯詞熱度也是越米越高。外加高估值,產業資本已經不斷減持,市場融資行爲越來越多,成交量放出大量,垃圾股都在羣魔亂舞,龍頭股反倒走軟等這些信號,這時資本市場其實已經很危險了。而股市低迷時,以上表現恰恰相反。證券市場從不缺乏掌握許多專業知識的精明投資者,但是當中有很多人在即便深知股票很貴的情況下,仍然尋找各種理由繼續參與市場,賭股價會更貴,而且一旦他們賭對一回,下回他們會下更大的注,直到輸光。他們也知道股票便宜,但因爲股價不漲,所以尋找各種理由證明股價不會漲,並繼續對估值便宜的股票熟視無睹。投資者還很難不將自己與其他人比較。本來某個投資者賺到了錢,應該開心,但和別人一比較,別人賺得更多,他反而難受了,相反如果他虧了錢,本來應該難過,但只要比別人少虧,他倒是欣慰了。人們在盈利的時候,往往喜歡和別人分享他的喜悅,但是虧損的時候卻選擇獨自承受,所以我們一直會形成一個印象,怎麼賺錢的都是別人,而虧錢的都是自己呢?其實是因爲別人虧損時,你壓根不知道。當我們看到別人手中的股票每天都在大漲特漲時(類似2015年上半年創業板的股票平均每天都漲2%~3%,就像沒有風險似的,賺錢效應還傳播得特別容易),而我們手中的持股漲得很慢,甚至不漲,不管別人還是自己的內心都在說“換股吧,趕快換吧”,我們的理智是否還存在,能否經受得住別人的嘲笑呢?不從衆確實很難,而從衆後你能找到認同感、安全感,於是,大部分的人最終換股了,那麼原先只是少賺,後來就變成了真虧。

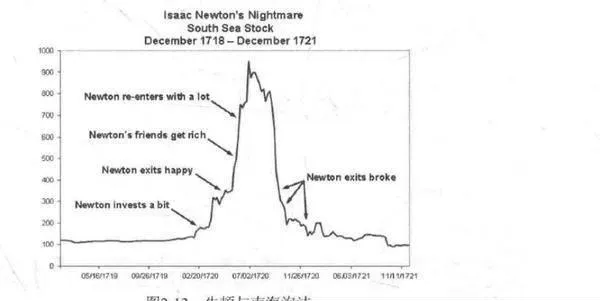

歷史上傑出的大人物在證券市場中人性的貪婪、攀比等缺點同樣暴露無遺。著名物理學家牛頓1720年4月20口賣出自己持有的南海公司股票獲得100%的利潤,獲利7000英鎊。這原本是件很開心的事,然面,隨着接下來南海公司股價一路攀升,他那些沒有賣南海股票的朋友們變得更富有了,牛頓改變了南海公司股票過高即將下跌的看法,忍不住再次入市而且投入資金量更大,結果最後損失2萬英鎊。2萬英鎊對牛頓意味着什麼呢?以1699年牛頓就職英格蘭皇家造幣廠廠長(牛頓不但懂物理,還懂金融)時年新2000英鎊計算,牛頓在南海公司股票上賠掉了10年的薪水!在這一年內,南海公司股票股價從128英鎊躥升至1000英鎊,又回落到124英鎊,最終清算時,其資產已所剩無幾。由此牛頓寫道:“我可以計算天體運行的軌道,卻無法計算人性的瘋狂。”他再也不願意聽到“南海”這個詞。1725年,英國出臺南海法案,禁止個人建立股份公司,一直到1830年左右才重新放開,股票市場停頓了一個世紀,如圖2-13所示。

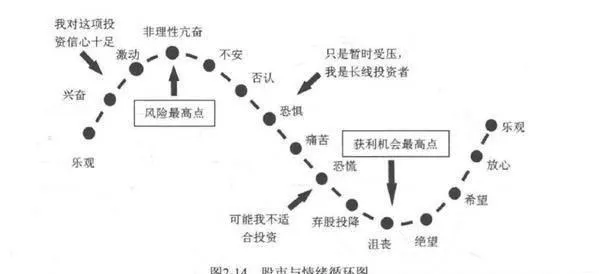

牛頓是世界著名人物,想要抄底逃頂都做不到,更何況資質平庸的普通人呢。頂部往往是收益率上升最快,投資者最開心的時刻,難以離場,而在底部投資者賠了又賠,避之唯恐不及。圖2-14所示爲絕大部分的投資者根據股市循環而做出的反應。