來自成熟市場的證據

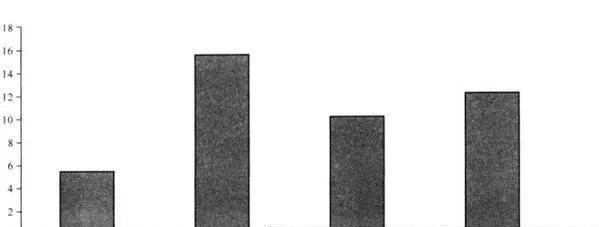

如果把分析範圍擴展到整個成熟市場,我們依舊會得到類似的結論。在六個主要成熟市場上(歐洲加美國和日本),價值股的年均收益率超過成長股約爲9%。但以整個成熟市場爲對象,價值股相對於成長股的年均超額收益則超過了12%(見圖21-3)。

圖21-3 成熟市場的價值投資策略(1985-2007,年均收益率%)

同樣,這種收益的取得依舊是在波動性較低情況下實現的。按單個國家考慮,單方做多價值策略的年均收益標準差(波動率)接近25%。但是整個歐洲市場的年均收益標準差還不到16%。

涉足新興市場

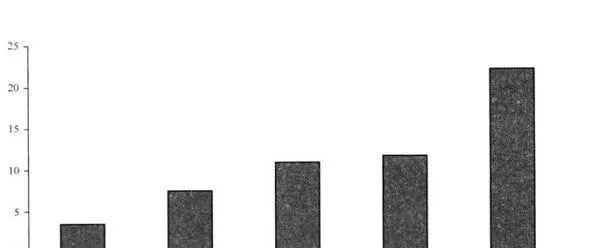

如果我們看看新興市場,會發生怎樣的情況呢?首先需要檢驗的就是價值投資策略是否能立足於新興市場。如圖21-5所示,就像成熟市場一樣,價值投資在新興市場依舊行得通。最便宜股票相對於最昂貴股票的超額年均回報率超過18%,超過大盤約爲11%。

圖21-5 新興市場:價值投資依舊領先(1985-2007,年均收益率%)

不過,在新興市場上,這些單方做多策略的收益標準差則超過了40%。當然,這隻能說明,新興市場的波動性要高於成熟市場(兩個市場的平均標準差分別爲32%和16%)。

如果把成熟市場和新興市場合併爲一個統一的市場,我們就會發現,價值投資策略依舊有效。最便宜20%股票創造的平均回報率爲18%,而且與所在行業或地域無關;最昂貴股票實現的年均回報率還不足3%。因此,在全球範圍內,價值股的收益率超過成長股15%。如果按平均加權的話,這相當於7%的年均超額收益率。

單邊做多投資的年均標準差約爲19%,這遠遠低於單純新興市場上的價值投資策略,但依舊遠遠高於成熟市場的情況。