曾就職於芝加哥大學的歐文•拉蒙特通過研究驗證了這個觀點。在2003年發表的一篇論文中,他對被賣空公司和賣空者之間的紛爭進行了檢驗。歐文的研究對象是1977 -2002年期間發生在美國的此類糾紛。他關注的事實是,被賣空企業自稱清白,並聲稱自己已經成爲沽空對象,或者說成爲陰謀陷害的對象,或是指責賣空者正在行騙。他的調查範圍還包括要求監管機構介人賣空行爲調查並督促持股者不要借出股票甚至建立回購計劃(據此對賣空行爲實施打壓)的公司。

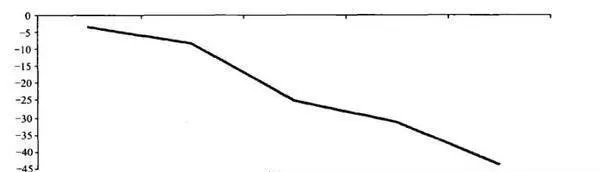

圖25-1 市場調整後的累積收益率(%)

拉蒙特的研究結果表明,賣空者對市場的作用是積極而有意義的。圖25-1顯示了被賣空股票的累積收益情況。在出現爭端後的三年時間裏,這些被賣空股票的業績相對於大盤的累計落差達到42%。這表明,賣空策略是正確的,而真正以謊言和陰謀欺詐投資的往往是企業,而不是賣空者!