價值投資

價值投資精髓之大賭一把的時機到來了

- 蒙哥在南加州大學演講時表示:“我喜歡的模式是可以簡單分析出股票市場特性的模式。如果你仔細想想,會發現投資股票市場其實就像在玩賭馬一樣簡單。由於每個人下注的金額和選擇都不一樣,賭中的概率也隨之改變。這就像是股票市場的特徵。

價值投資精髓之巴菲特的主觀概率評估

- 巴菲特說:“先把可能損失的概率乘以可能損失的量,再把可能獲利的概率乘以可能獲利的量,然後兩者比較。雖然這方法並不完美,但我們盡力而爲。”風險套利的操作正好說明了投資與概率理論的關聯性。巴菲特曾經與-羣斯坦福大學的學生分享他對套利的看法: "過去40多年來,我一直在做風險套利,而我的老師格雷厄姆在我之前已做了30多年。

價值投資精髓:學會用數字思考

- 在這個世界上有很多喜歡數字的人,他們對數學的敬重之情就好像那些對古典音樂或漂亮的手工傢俱感興趣的人的狂熱那樣。對他們而言,計算既率本身就是一大樂趣,是完成某項事情的必備工具。其實,我們已經講了,生活中的數學現象隨處可見,並非一定要具備專門的數學知識。

吸取失敗的教訓,瞭解風險

- 吸取失敗的教訓我們要做的是利用他人的決策失誤,造成這種失誤的原因通常是由於他們以短期利益爲導向,或是他們對某一重大事件的反應不足,或者他們高估了某一事件的影響力,以上種種不一而足。比爾●米勒卓越的投資者也從自身的錯誤中吸取教訓,這就是我們要談的祕訣。每個人都會犯錯,困難的是我們要從錯誤中吸取教訓,以免重蹈覆轍。

投資有什麼技巧?正確判斷退場時機

- 正確判斷退場時機如果投責者的預測能做到半數正確,他已達到標準線。即便只達到十之三四的正確率,他只要在發現現實背離了預測後能迅速斬倉止損,依然能夠獲利。伯納德●巴魯克卓越投資者的第四個祕訣是,制定斬倉出局策略,這是一個祕訣的延續。

價值投資有什麼方法?

- 祕訣一在別人恐慌時買進,在別人過於樂觀時賣出人拋我買,人買我拋。這不僅僅是句朗朗上口的口號,也是成功投資的真諦。保羅●蓋蒂卓越投資者的第一個祕訣是當其他人都陷入恐慌時,他仍有膽量購買,當其他人都過於樂觀時,他卻能夠割捨。這已成爲有史以來世上偉大投資者的鮮明祕訣。

價值投資精髓是什麼?

- 假如你打算在未來5年內往股市投入資金,你希望這期間的股票市場是處於高位還是低位呢?許多投資者對這個問題的回答都是錯誤的。即便在未來的這幾年中,他們以買入者身份入市,仍會爲股價上揚而歡欣鼓舞,見股價走低便心感沮喪,這樣的反應其實沒什麼道理。

如何面對股市無常?明白市場的無常性與風險不同

- 讓股市的無常成爲你的朋友許多時候股價都會出現不合理的大幅起落,這是由於多數投資者屈從於自己的渴望、恐懼和貪婪,在自身主觀情緒的驅使下進行預測或賭博。本傑明●格雷厄姆世界級投資者已設計出評估股票的方法體系,建立了斬倉出局的策略,構建了均衡的多元化投資組合,現在輪到第六個祕訣:接受股市的無常性。

卓越投資者如何投資?確立決策機制,迅速抓住機遇

- 確立決策機制,迅速抓住機遇人可分三種:不活動的、可活動的,以及活動着的。阿拉伯諺語卓越投資者的祕訣:確立決策機制,迅速抓住機遇。卓越的投資者樂於獨立行動,不屈從大衆意見。他們拋售炙手可熱的股票,購進無人問律的股票。股票在拋售後仍可能走高,在買進後也可能持續下跌。

競爭性資源分析的關鍵要素

- 競爭性資源分析的關鍵要素普通資源爲企業竟爭提供了平等地位,而特殊資源提供了竟爭優勢(爲戰勝竟爭對手和創造新的價值提供了機會)。能爲客戶創造價值的公司能力纔是給予高股東回報的關鍵因素。公司應被看作是資源的集合,而不是產品線的集合。

是什麼使資源特殊?

- 是什麼使資源特殊?有時,即使公司確實擁有特殊資源要識別它們也很困難,本節可以幫助讀者歸納特殊資源的特徵。爲了取得可持續競爭優勢即高於平均資本收益率將持續很長一段時間,有三個特點必須是持久的,因爲:資源將被客戶要求持續到久遠的未來(被視爲寶貴的);資源將繼續稀缺。

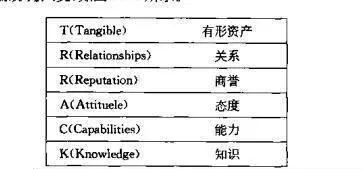

什麼是TRRACK體系?

- 什麼是TRRACK體系?價值增長投資者不應該渴求一家公司擁有很多特殊資源。如果發現一家公司擁有一項領先於競爭對手並可產生超額回報的特殊資源那已經是不錯了,如果擁有兩項特殊資源那將是非常好的遇到一家擁有三項或更多特殊資源的公司將非常難得。

競爭性資源分析

- 競爭性資源分析識別一個好的產業僅僅是第一步。價值增長投資者需要我出一個行業內能獲得平均水平以上資本收益率的優質公司。要取得平均水平以上的業績公司必須具備某些特質,而這些特質來源於公司所擁有的資源。一般而言,公司擁有的大多數資源是普通資源,也就是說,這些資源只能賦予公司平等競爭地位。

如何進行資源投資?

- 如何進行資源投資?價值增長投資者需要審查公司是否將繼續對基礎資源投資。如果目前的收益率較高,但它不斷消耗現有的資源基礎,這樣的股票應該回避。優質公司需要堅持使其特殊資源動態演進的做法。

資源的槓桿作用

- 資源的槓桿作用有些公司在利用其資源投入到其他部門或行業以發揮其槓槓作用方面具有很強的能力。例如,迪斯尼將其卡通人物運用到了主題公園、麥當勞的促銷和網站等。很多資源沒有在其原來設想的已經提供了非常好的機會的領域得到充分利用,而是運用到了其他領域。

投資中什麼讓專家的恐慌 要抓住低價股

- 專家的恐慌由於共同基金和養老基金等會根據它們的年度績效進行評級,這讓它們的專業投資組合經理們倍感壓力。他們時常爲了迎合股票所有者和客戶的利益,被迫作出有違本意的短期投資決策。或者他們僅是單純地惶恐,擔心自己造成大筆損失而遭到解僱。專業投資組合經理們會在該買人的時候進行賣出操作。有時,這樣操作是因爲客戶想減少稅收損失。

如何成爲一個更好的投資者

- 我們不喜歡他們的聲音,況且吉他樂隊也快不流行了,德卡唱片公司,曾於1962年拒絕甲殼蟲樂隊投身於投資領域的時間越長,我越加堅定地相信未來難以預測。我所以在投資方面, 我更關注實實在在的事物。我們要萬分警惕預測,它們無處不在,且通常是謬論。在如今的高信息時代,我們每天都被形形色色的預測轟炸着。

如何從市場的波動中盈利 股市有什麼風險

- 行情總是在絕望中誕生,在豐信半疑中成長,在憧憬中成熟,在極樂中毀滅。絕望的谷底是最佳的買進時機,狂歡的頂峯是最佳的賣出時機。約翰●鄧普頓爵土,共同基金先驅恐慌是一種難以抵禦的本能,它可以讓原本穩健的股票和債券頃刻恐間急瀉千里。這種事情隨處可見:人們在市場崩潰後急於出局,他們無法忍受痛苦和不確定。

預測可能是危險的 不要依賴專家推薦

- 預測可能是危險的市場永遠不會改變,因爲人永遠不會改變。傑西●利弗莫爾,20世紀初葉股票操盤手金融市場的難以預測是由多方面原因造成的。尤其是在經濟拐點這個最關鍵時期,它變得更難預料。雖然一個預測者可能把握準大方向,但諸多細微因素也會左右市場的發展, 立特曼/格列格利資產管理公司的創建人兼首席投資決策人肯。

股價被低估的原因是什麼

- 股價被低估的原因現在,讓我們來重新溫習一遍促使被低估的股票產生的原因。被低估的股票即爲價值被市場低估,但即將冉冉升起的股票。在市場動盪時,優質公司的股價常常會連同其他公司- -起下跌,暫時屈爲“隕星"。 下面是促使“隕星”產生的三大主要原因。1.爲時4年的經濟週期。不同的行業板塊因處於不同的週期階段,或擴張或萎縮。