在不計其數的估值指標中,我始終對市銷率敬而遠之。我經常會不可思議地發現,那些採用市銷率的人總是在收益表中絕望地摸索,就是爲了能找到一個低市銷率的好股票。

通過歸謬法,我們可以驗證這項指標的荒謬性。假設我按19美元的價格賣出價值爲20美元的證券,但卻掙不到任何錢,交易量可能很大,但幾乎沒有利潤。但我不在乎,我只關心市銷率。

謝正彥和拉爾夫•沃克林在2006年發表的一篇論文對高市銷率股票的荒唐本性進行了探討。他們把這些股票稱作“野獸”概念股,因爲要購買這種股票,你首先要相信它背後的概念,因此,我更喜歡把這種股票稱作“故事股”。

這些股票背後的故事大多精彩紛呈。它爲投資者創造了一種無限成長的美好未來。簡單的故事也能成爲強大的行爲動機。它們誘惑的是大腦中操縱情緒的X系統,而對掌管邏輯思維的C系統則毫無魅力。

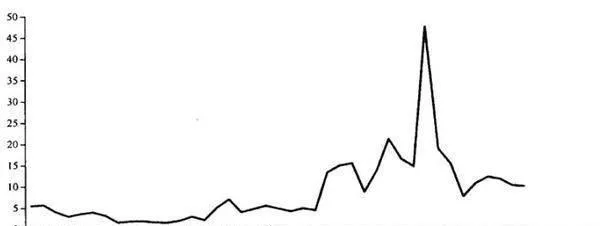

謝正彥和沃克林把全部股票中排在前10%的股票定義爲概念股。圖23-1爲美股市銷率最高10%股票的平均市銷率(我們已經根據截至1999年的數據對謝正彥和沃克林的結論進行了更新)。網絡股的瘋狂,更是把概念股的火爆推到了極致,這些股票的市銷率竟然一度接近48倍!而目前超過10倍的市銷率同樣值得注意—這不免會讓我們重新想起麥克尼利上面的那段話。在全部樣本中,平均市價對銷售額的平均比率還不到9倍。但這與泡沫時期還不完全一樣。如果選取1967年到1995年的樣本,平均市銷率卻僅在5.5倍左右。

圖23-1 美股市銷率前10%股票的平均市銷率

很多人以爲,故事股只是少數幾個行業的特有產物。但謝正彥和沃克林認爲,很多行業都可以出現故事股。石油天然氣、金屬採礦業、化工、健康醫療甚至是公共事業,都曾有過在聚光燈下閃耀的時刻。但股票市場瞬息萬變,一旦開始追逐市場潮流,投資者就會變成反覆無常的怪物。

謝正彥和沃克林的研究表明,高市銷率股票的收益率明顯低於其他股票。你也許會說,這只不過是價值股溢價的又一體現而已,何必大驚小怪!爲了解釋這個問題,謝正彥和沃克林將每一故事股與其他具有相近規模和市賬率的股票進行了比較。再考慮股票市值規模和風險之後,就可以在半獨立於其他因素的情況下,對故事股的業績進行檢驗。

歸根結底,投資者應該規避擁有高市銷率的股票。它們背後的故事或許極具誘惑力,就如同女巫那魔力無窮的歌聲。但是,在奧德修斯的戰船在經過女巫們居住的小島時,他下令用蜂蠟堵住船員的耳朵,讓船員把自己綁在柱子上,以逃避女巫那充滿誘惑但卻災難無窮的歌聲,這讓奧德修斯和他的水手逃過一劫。

在接到經紀人的電話或是鼓吹某個好投資產品的推薦時,投資者或許也應該採取這種聽而不聞、視而不見的做法。投資者切莫爲故事所迷惑,而是應該關注事實,把麥克尼利這段寓意深刻、發人深省的話貼在自己的桌子上。