目前所有的投資組合操作其實不外乎是兩種投資策略的拉鋸戰:積極型投資組合和指數型投資組合。積極型投資組合操作。就是基金經理人不斷大量買進、賣出市場的主流股票。他們之所以這麼做,主要是爲了滿足投資基金的客戶錙銖必較的短線盈虧心理。不斷進出股票市場,追逐當紅股票,可以使客戶隨時都感到該經理人確實在盡忠盡職地操作。惟其如此,客戶纔有興趣將資金放在基金經理人那裏繼續投資.同時也會吸引越來越多的客戶將錢投進來。

爲了保持投資成績領先於大盤,經理人不僅嬰預先估計未來半年的股票市場走向,還要不停地變動投資組合中所持有的股票種類.以期從中謀利。一般而言,採用這種操作方式的股票型共同基金,持股種類常常超過100種,股票週轉率超過80%以上。指數型投資組合屬於一種“買進即持有”的被動型投資組合策略,其操作方式是:大舉買進所有指數成分概念股( 如標準普爾500股票價格指數概念股、S&P 500等).通過這種投資方式來達到分散風險的8的,同時又與指數齊漲共跌,不用擔心被大盤打敗。與積極型投資策略相比,指數型投資策略是一種較爲新穎但又不是很普遍的方法。不過,從20世紀80年代起,指數型基金的投資組合方式正逐漸風行。

以上論及的兩種投資組合策略的擁護者一直在爭論到底哪-種投資策略能夠獲取更多利潤。積板型的經理人聲稱自已絕佳的選股技術必能勝過指數型操盤手,但遺憾的是,近幾年來的獲利記錄卻表明指散型投資組合佔據了上風。一份1977-1997年間追蹤股票市場表現的研究報告指出,採用積極型投資組合的共同基金的成績雖然曾經戰勝了標準普爾500指數,但獲利率卻每況愈下,報酬率從早期的50%,到近10年來已低於25%。1997年後,這種情況變得更糟,到1998年12月止,90%的積極型投資組合獲利率已大不如預期。換句話說,只有10%的積極型投資組合表現尚可。

積極型投資組合在現今環境下,其報酬率已很難戰勝標準普爾500指數,原因在於此類基金經理人每年都瘋狂地進進出出上百種股票。其實.基金經理人的操作手法多少代表了整體市場的走向,這些經理人通常只買那些可望在短期內獲利3信以上的股票,卻沒能深入瞭解這些投資標的的本質情形。這種方法最大的缺點在於每次預估並不見得都精準無誤。快速地殺進殺出,必然導致投資成本的增加,累積的交易成本將侵蝕可能的獲利空間。

指數型投資組合則在許多方面勝過了積極型投資組合,比如說,這種投資策略避免貿然進出股票市場,從而較能控制住交易成本。但即使以指數型投資組合的最佳成績看,也不過和整體市場表現打個平手而已。也就是說,指數型基金經理人的操作戒績雖然不比整體市場差,但也好不了多少。

對投資人來說,上述兩種投資組合的最大好處是:通過分散投資可以降低風險。分散投資是指廣泛持有多家不同企業的股票或各種不同類型的股票,相對於將資金全部投人單-股票的做法,這個投資策略可以提供較多的安全保障,避免誤觸地雷投而使投資付渚東流。

以分散投資的方式操作股票,在一定時間範圍內,此類股票上的獲利可以彌補彼類股票下跌造成的損失。當市況不錯時,積極型基金經理人相信,只要增加股票種類,報酬率就一定會大幅度地提升。也就是說,如果買10種股票會勝過只買一種股票,那麼買100種股票豈不比買10種股票更好?

所謂指數,通常是許多不同股票估價變動的綜合反映,指數型投資理論正反映出指數的這種精髓,即經理人的操作方式就是廣泛持有指數成分概念股。傳統的股票型共同基金每天可能要進出上百種股票,目的就是用持股多樣化的方式來分散投資風險。

一直以來,人們都知道要用分散且多樣化的方法來進行投資,但同時也麻木地接受了這種方式給投資者帶來的平淡無奇的投資結果。雖然無論是積極型還是指數型投資,都是依照分散投資的操作原則進行的,但它們均無法提供更高的報酬。聰明的投資人不禁要問:我們真的願意繼續接受這種與市場平均獲利水平持平的報酬結果嗎?還有ff麼其他辦法能夠賺取更高的投資報剿嗎?

對市場上長期以來使用的積極型與指數型這兩種操作方式,巴菲特究競是如何看待的呢?如果一定要他選擇的話,我們相信.他會毫不猶豫地選擇指數型操作方式。因爲站在投資人角度來考慮,他們通常對企業的營運狀況不甚了了,但他們又希望能以投資股票中獲利,而且投資風險越低越好。而指數型操作法正好符合這些要求。巴菲特以他獨特的聲調說: "以一個門外漢的投資人來說,想要勝過專家操作獲利,可以用定期定額方式投資指數型投資組合。”然而,巴菲特話語一轉,鄭重地提出了可供投資者選擇的第三種方式,他的這種投資方式不僅有別於積極型的投資方式,獲利甚至超過了指數型投資方式。這種新的投資策略,我們在這裏稱爲“價值投資方式”。

巴菲特通過多年來的研究與實踐所發展出的這套獨特的投資方法,核心就是如何將資金投注於表現優異企業的股票。如果企業背運狀況良好,同時經營者又有智慧,這家企業的股票價格遲早會對營收的表現作出正面反應。所以巴菲特不只參考股票價格的走勢,他更用心追蹤企業營運狀況和評估企業管理者的實力和企圖心。

實際上,評估企業的價值並不是一件容易的事,畢竟要收集、分析種種相關的營運資料,這是相當費時,費精力的。儘管如此,巴菲特仍認爲,喫力的評估工作所需的時間和精力仍然要比花大量時間想方沒法高到其他旁門左道的辦法要來得有效得多,而且可能受益終生。

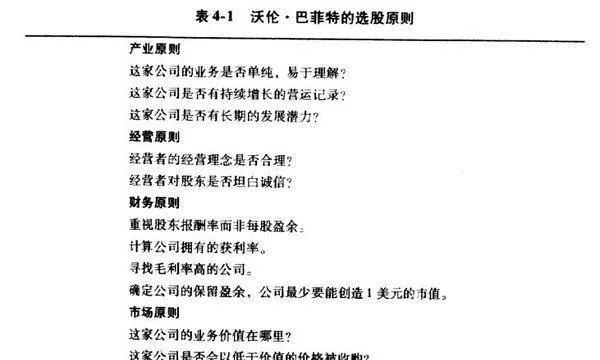

巴菲特採用的評估過程是首先檢驗自己的投資原則,再檢驗投資標的條件是否與投資原則相符合。在表4-1裏,我們羅列了巴菲特的投資原則,投資者也可以將它們看做檢驗投資標的質量的重要工具。其中,每一項原則都是一個可以獨立使用的分析工具,分析這些原則,將分析結果加以整合,便可以有效地找出那家公司最有可能具有不錯的營運表現。

如果仔細根據這些投資原則來評估投資標的,你自然而然地會找到符合巴菲特價值投資原則的好股票,因爲依照這些原則篩選出來的企業,過去必定有長久優良的營運記錄、卓越的經營管理團隊和穩定的未來獲利能力,價值投資的現念就是將資金集中投資在符合這些原則的績優企業上。而從數學演繹出來的“概率"。便是巴菲特價值投資的理論基礎,

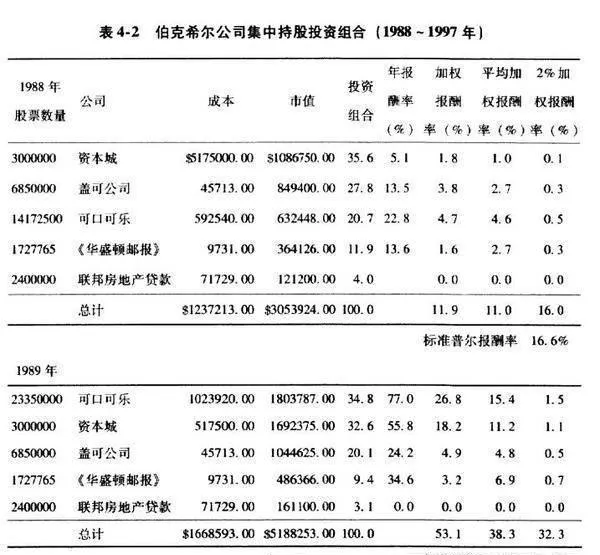

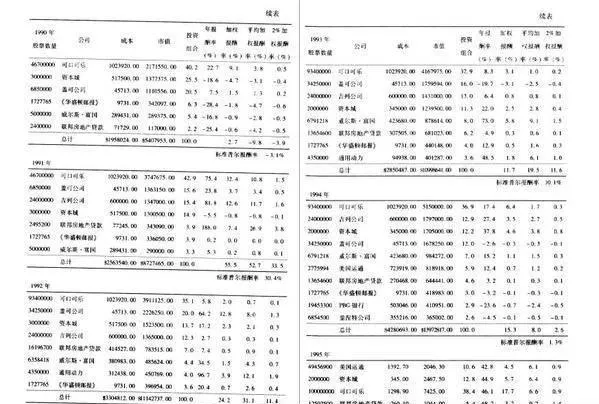

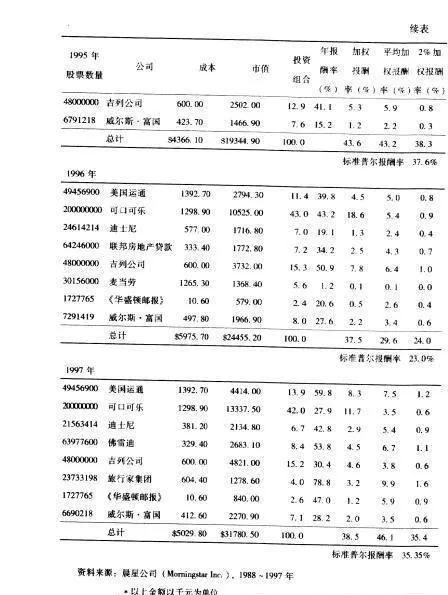

巴菲特曾經建議“那些什麼都不懂的投資人最好選擇指數型投資組合基金”,因爲最起碼他們的戰績不會輸給市場。但他同時認爲,對那些稍對投資有所瞭解,又能夠分析企業營運狀況,並且能夠找出5到10傢俱有長期發展潛力的投資標的的投資人來說,就沒有必要使用傳統的分散投資的方法了(見表4-2)。

傳統的分散投資有些什麼缺點呢?最大的問題就是,分散投資往往將資金投注在連投資人自己也並不清楚的股票上。而巴菲特建議基金經理人應用上述選股原則取捨可能的投資標的,最多投資10家公司。所以要簡單回答“到底要買多少種股票纔算是集中持股”的問題,按巴菲特學派的人來說,其答案:就是持股最多不超過15種。

其實比決定要買多少隻股票更難的事情是瞭解爲什麼要集中持股。原因就是價直投資若有持股太過複雜的投資組合,失敗的可能性將增加。

巴菲特常常引述英國經濟學家凱恩斯的話來證明他的理論的iE確性。1943年,凱恩斯在寫給一位商界朋友的信中提到:“如果投資人以爲將資金分散投資於不同企業就可以降低風險,那就大錯特錯了。其實他們對所投資的公司的營運現況並不熟悉,更別提能完全掌據這些公司的未來發展...位投資人的瞭解其實都很有限,就連我自己都無法在短時間內對兩三家企業有完全的瞭解。”凱恩斯可能是第一位替價值投資理論背書的學者。

影響巴菲特更多的應該是菲利普.費雪(Philip Fisher)。 費雪是近半個世紀以來美國最傑出的投資顧問,他的兩本著作《 非常潛力股》(Common Stocksand Uncommon Pnofis) 和《投資股票致富之道》( Paths to Wealh through Com-mon Stocks) 一直被巴菲特所稱頌。

費雪以價值投資組合而著名,他喜歡集中持有少數他充分了解的績優股。巴菲特的成功也再次印證了費雪這一價值投資理念的有效性。巴菲特認爲,每位投資人如果認真做好研究,找到一類自己認爲很好的投資標的,就嬰有勇氣和信心將自己所有資產的1/10投進去。由此看出,爲什麼巴菲特認爲最好的投資組合不能超過10種股票,因爲每一種股票大約要押上可投資資金總額的1/10。但價值投資不是簡單地去挑選10種好股票,然後將資金平分於這些股票上。因爲即使它們全都是高獲利股票,彼此之間還是有程度之分的,好的股票才值得集中投注較多的資金。

撲克牌遊戲(二十一點)的玩家都知道,當手中的牌對自己非常有利時,就要儘量下注。在許多人眼裏,基金經理人和二十一點的賭徒在這點上沒有什麼兩樣,或許是因爲他們的玩法都是源於數學中的概率原理。除了概率之外,數學還提供了另-個叫做“凱利最佳模式”(Kelly Opimizanion Modd)的原理。這種模式利用慨率預估投資組合中最合適的組合比例。