巴菲特1951年在哥倫比亞大學選修格雷厄姆的”股票分析”課程時認識了魯安,這兩位當年的同班同學在以後一直保持着密切的聯繫。巴菲特很欣賞魯安數年來的投資操作成績。1969 年,巴菲特結束了原先的合夥事業後,便和魯安聯絡,並詢問魯安是否願意爲他的客戶成立一個基金,這就是後來非常著名的“水杉基金”的由來。

他們兩人都知道那時並非是成立共同基金的好時機,但魯安還是-頭紮了進去,並從一開始就做得很投人。當時的股票市場主要分成兩大類股,大部分熱錢都流向知名的大型藍籌股,比如IBM公司或施樂公司( Xerox)。但是一些不知名卻很有價值的股票卻乏人問津。雖然巴菲持認爲價值導向型投資策略的初期成績很難看出來,但巴菲特說:“我很高興也很感謝我的合夥人不但沒有贖回資金,還繼續加碼,不過後來他們的獲利也很令人滿意。”

水杉基金首開價值投資之風,因爲從水杉基金公開的持股記錄看,我們可以很清楚地看到魯安及他的合夥人羅克.坎利夫( Rock Cunlife)是以低週轉率的價值投資方式來運作基金的。水杉基金通常將其90%的資金投資於6~ 10 家績優公司上,雖然持股相當集中,但他們儘量選擇業務性質不相同的企業。魯安表示,水杉基金是一個價值投資形態基金,但水杉基金所持有的企業卻門類較廣,其中包括商業銀行、製藥廠、汽車公司和財產保險公司等。

和大多數基金經理人的看法相比較,魯安的觀點是相當獨特的。通常,基金經理人對投資組合會有一個先入爲主的想法,然後再去購買不同股票以滿足他的主觀預期。但魯安和坎利夫則是先想好選擇哪些可能的績優股票,然後自然而然形成他們的投資組合。

如何選擇績優股.需要做很深人的研究。在這方面魯安和坎利夫的選股策略也與別家公司不同,水杉基金也因此被譽爲最聰明的基金經紀公司。他們寧可自己慢慢研究可能投資的每家標的公司的資料,也不願意參考華爾街分析家們向他們提供的現成報告。魯安說過:“我們很少想要用什麼頭銜來表明自已的身份、如果真要有什麼頭銜的話,那麼我寧願在名片上印上‘研究員比爾.諾內"就足夠了。”這種想法在當時的華爾街上是很獨特的。魯安說:“人們一般都認爲研究員是剛人行從事研究分析的菜鳥,日後再高升爲比較受人尊敬的基金經理人一職,因此感覺上基金經理人好像更高人一等。我們公司剛好持相反政策,我們認爲作爲一名長期的投資者,研究分析工作是首要的工作,如果研究分析工作很紮實,自然就具備了操作投資組合的能力。”

水杉基金到底用什麼方法爲股東賺錢?

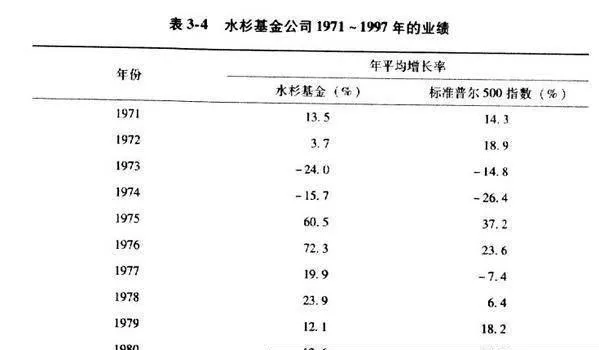

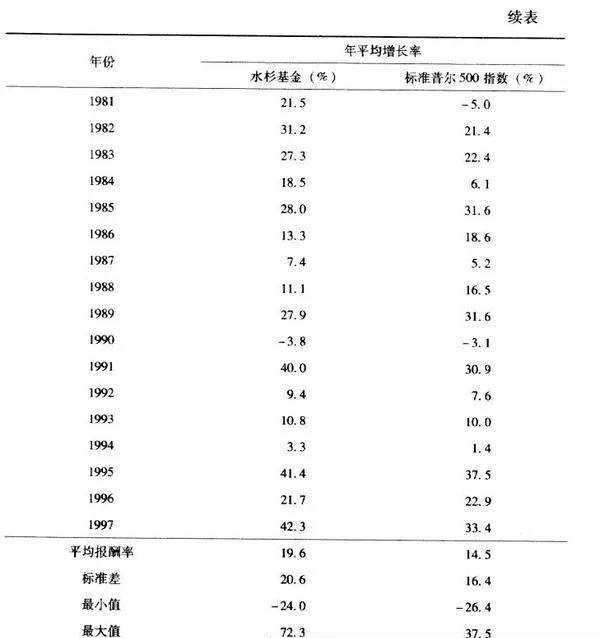

表3-4是水杉基金1971~1997年間的操作記錄,在這段時間內,水杉基金的年平均報酬率高達19.6%,同期標準普爾500股票價格指數的漲幅僅爲14.5%。和其他價值投資組合一樣,水杉基金的報酬率也曾經歷過一段顛簸震藹的過程。這段期間內整體股市成長率的標準差是16.4%,而水杉基金的報酬率標準差卻達20.6%。這樣的標準差會讓人覺得水杉基金投資組合的風險很高。但魯安和坎利夫在選股上所花的精力足以降低任何風險,從中也再次證明,傳統的風險組合觀念是不能用來衡量水杉基金的風險的。