由於加密貨幣的半匿名性,數字金融爲濫用打開了方便之門。爲了應對這種情況,全球監管機構正在對加密貨幣公司實施“瞭解你的客戶”(KYC)和反洗錢(AML)規則。

在這篇文章中,我們將探討加密貨幣中的 KYC的含義、何時需要它、它如何運作以及加密貨幣企業如何採用它。

KYC是“瞭解你的客戶”的縮寫,是金融服務提供商驗證客戶身份的程序。其主要目的是降低與洗錢、恐怖主義融資和欺詐等金融犯罪相關的風險。

在實踐中,KYC 涉及收集個人信息(例如姓名、地址、出生日期、身份證件),並確認這些信息的準確性和真實性。相關技術包括覈查政府簽發的文件、生物特徵驗證以及交叉引用公共數據庫。

雖然 KYC 起源於傳統金融(例如銀行),但它現在已成爲使加密空間合法化和確保遵守法律框架的關鍵組成部分。

並非所有加密貨幣平臺都生而平等,是否需要 KYC 主要取決於管轄權和交易量。但以下許多類型的服務通常需要 KYC:

- 加密貨幣交易所(中心化)

- 託管錢包提供商

- 點對點(P2P)市場

- OTC(場外交易)櫃檯

- 借貸平臺(加密抵押品)

- 接受加密貨幣的支付處理器

- 代幣銷售平臺/ICO/IEO

關鍵因素

- 監管管轄權

許多國家/地區都依法強制加密貨幣公司進行 KYC 審覈。例如,在美國,加密貨幣交易所必須根據《銀行保密法》在金融犯罪執法局 (FinCEN) 註冊,並強制執行用戶身份驗證。在歐盟,根據第五號反洗錢指令 (AMLD5),加密貨幣企業被列爲“強制性實體”,AMLD6 和即將出臺的 MiCA 等法規將進一步強化這一規定。 - 作業量

規模較小的操作或處理少量交易的操作可能會延遲密集驗證。一些平臺允許在未完成 KYC 的情況下進行基本操作(例如小額交易、存款),但一旦達到閾值(例如提款、大額交易等),就會強制進行全面身份檢查。例如,一些交易所允許在未驗證的情況下進行有限交易,但限制提款,直到用戶完成 KYC。

由於各地區的監管要求和門檻不同,因此沒有統一的 KYC 規則。加密貨幣公司必須根據其運營地點和業務規模製定相應的方法。

在某些去中心化或點對點模式下,KYC 可能未得到嚴格執行。然而,大多數大型交易所和服務最終都會要求執行。幣安推出強制 KYC 時,超過 96% 的現有用戶遵守了這一要求。相比之下,當一家知名的非 KYC 平臺轉向 KYC 時,其用戶羣流失高達 95%,這充分表明用戶存在牴觸情緒。

KYC 有其優點和缺點:

- 優點:增強安全性、建立信任、減少欺詐、有助於監管認可。

- 缺點:一些加密純粹主義者認爲它具有侵入性並且與去中心化和隱私的精神相悖。

通常需要採取一種細緻入微的方法:例如,中心化交易所 (CEX) 通常需要完整的 KYC,而去中心化交易所 (DEX) 可能提供更多的匿名性,純粹通過智能合約進行交易而無需用戶身份檢查。

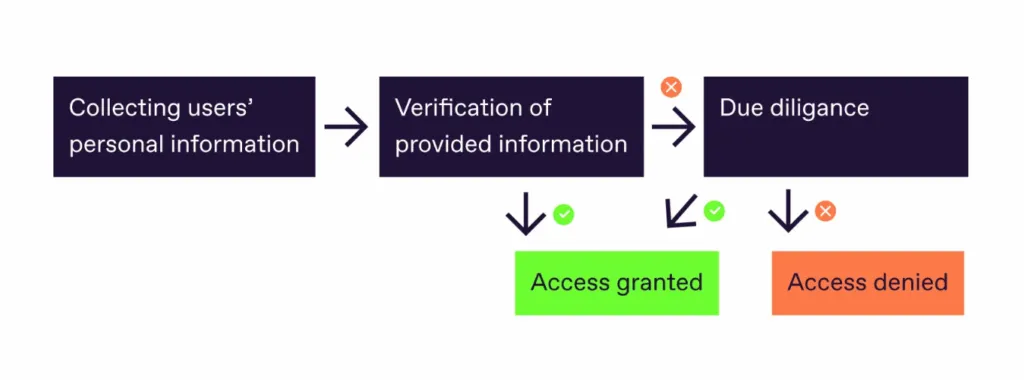

儘管實施方式各異,但加密 KYC 通常遵循三個大致步驟:

- 數據收集

用戶提交個人信息:姓名、出生日期、地址以及政府簽發的身份證件。一些系統會自動提取數據(例如 OCR),以減少操作阻力。 - 身份驗證

此步驟確認該 ID 的真實性以及用戶是否爲其合法所有者。該步驟可能包括:- 文件驗證(檢查安全特徵、MRZ 代碼、簽發機構)

- 生物特徵匹配(人臉識別、活體檢測)

- 與公共或私人數據庫進行交叉覈對

- 盡職調查和風險評估

如果發現不一致、危險信號或交易量過大,可能需要進一步檢查(有時稱爲 KYC 2)。這可能涉及人工審覈、公共記錄覈查、制裁篩查以及地址證明(例如水電費賬單、銀行對賬單)。

驗證通過後,即可訪問平臺所有功能(交易、提現等)。之後,持續監控至關重要,包括追蹤賬戶行爲、標記可疑活動,並定期重新驗證用戶數據。

集成 KYC 時,您有兩條主要途徑:

- 使用第三方提供商

許多供應商提供現成的 KYC/身份驗證模塊,您可以將其插入到您的平臺。這可以減少開發成本,並確保您使用經過實踐檢驗的系統。 - 內部構建

您可能更喜歡使用文檔驗證庫、生物識別 SDK、風險引擎、數據庫連接器等構建自己的系統來實現完全控制。然而,這可能會耗費大量資源,並且合規風險更高。

如果您選擇第三方,請選擇信譽良好、文檔覆蓋全球且擁有強大驗證算法的供應商。如果您選擇內部驗證,請確保及時瞭解安全、法規要求和技術更新。