理財

強有力的經濟特許權

- 強有力的經濟特許權定價能力可口可樂擁有世界上最寶貴的經濟特許權。它擁有世界上前所未有的強力品牌,而且,同樣重要的是擁有高度控制權的銷售鏈。

巴菲特和蒙吉爾認爲什麼時候是賣出時機?

- 巴菲特和蒙吉爾認爲什麼時候是賣出時機?巴菲特和蒙吉爾在購買股票時,他們並不考慮將在什麼時間或以什麼價格賣出股票,他們打算無限期持有股票“只要我們預期企業將以滿意的增長率不斷增加其內在價值即可”。因此,我們可以由此得出推論:賣出的原因之一是企業內在價值的增長率低於“滿意”的標準。

投資過程中應該避免做什麼?

- 投資過程中應該避免做什麼?宏觀經濟預測、圖表分析以及對市場頂部和底部預測總體上看,宏觀經濟預測對運行頂部和底部進行的跟蹤和預測是“投資者和企業家代價最昂貴的分心”。巴菲特和黎吉爾幾乎不花時間去研究宏觀經濟因素,即使最受尊敬的專家向他們提供了今後兩年內關於利率、失業率、GDP增長率、匯率等等的最新預測,他們也不予理會。

誠信有能力管理層的特徵是什麼?

- 誠信有能力管理層的特徵是什麼?巴菲特和蒙吉爾尋找喜歡博奔和超越的管理層。如果管理層熱衷於他們的工作,並對其傑出表現津津樂道,那麼,這是個可以愉快合作的夥伴(通過股東)。除了對他們所管理企業的各種問題表現出滿腔熱情以外,管理層也應以同樣的方式與公司股東打交道。如果說管理者像一個股東,那是“我們可以給予的最高恭維”。

投資哲學的演變

- 投資哲學的演變本傑明·格雷厄姆認爲一家公司的內在價值由其未來的長期盈利能力所決定的。鑑於此,乍一看,他把注意力集中在那些相對於股價其資產淨值較高的公司似乎是自相矛盾的。他堅持認爲具有很高淨資產的公司最終將產生高額盈利股票價格也將上升到足以反映這一點。

巴菲特與蒙吉爾投資方法要點

- 巴菲特與蒙吉爾投資方法要點分析公司而不是股票最具條理性的投資是最精明的投資。什麼是優質公司?令人滿意的長期經濟特許權;能幹和誠信的管理層。只買所熟悉公司的股票——保持在你的能力範圍內不考慮難度係數。計算內在價值:公司商業剩餘存續期內現金流的貼現值。留出較大的安全邊際股票價格具有吸引力。

老齡化對投資的影響 什麼是成長型投資產品

- 老齡化對投資的影響正如我們先前所述,年齡增長也會對人們的投資產生影響。年老的人會避開風險較高、以成長爲導向的投資產品,而趨向於能夠提供安全和持續收人的投資產品。他們無意於購買面積更大的房產或揹負債務,他們不願投資於那種可能帶來豐厚收益,但也可能導致重大本金損失的投機性產品。

![[價值股真的比成長股更危險嗎?]風險之三:經營週期風險 are-value-stocks-really-more-dangerous-than-growth-stocks-risk-3-business-cycle-risk](/assets/image/7J9SzmomzA.jpg)

[價值股真的比成長股更危險嗎?]風險之三:經營週期風險

- 隨着他們最偏愛的兩個風險衡量法寶被徹底擊碎,那些依舊堅守EMH絕不動搖的頑固派只能求助於最後一根稻草,他們聲稱,價值股在經濟危機期間(即經濟衰退期) 表現更差。這就需要我們對經濟衰退進行分析。我們的第一個選擇是由懷特模型(Wright)推導出的衰退概率。

美國大蕭條與日本經濟危機的差異源於何處?

- “大蕭條”絕對是經濟領域的世界末日。在大蕭條時期,美國的工業生產從高峯跌至谷底,產量暴跌50%,在3年的時間裏,商品批發價格年均下跌10%,消費品價格年均下降幅度則爲9%。面對如此惡劣的市場,我們很難找到投資者願意持有股票的理由。相比之下,後泡沫時期的日本卻顯得更爲平穩,更爲溫和。

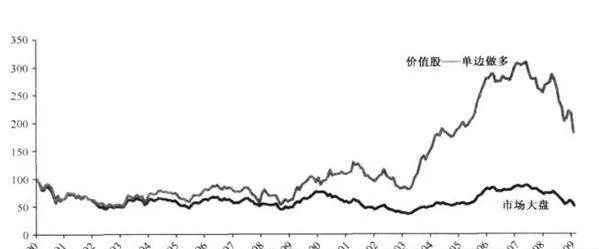

日本的價值股在後泡沫時期是怎樣的?

- 實證經驗表明,儘管我們可以從市場角度採取觀望方式,等待市場好轉,但是從價值角度看卻並非如此。圖7-4加入了完全按市淨率(PB)買進最廉價股票的收益率(單邊做多)。在日本股票市場,遵循價值投資策略的投資者似乎根本就不用考慮市場時機問題:他們可以讓自己徹底地休息,只需要買進最便宜的股票便可坐享其成。

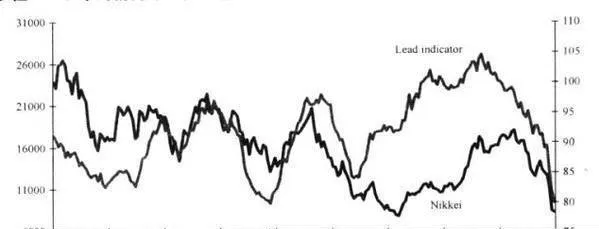

股市緊縮、蕭條與價值投資之間有關聯嗎?

- 後泡沫時代的基本標誌之一就是經濟週期與股票市場之間的高度同步性。這意味着,所有市場的投資者都可以靜觀其變,等待週期性先導指標發生變化。那麼,這是否同樣適合於價值投資呢?日本人的經歷否定了這個猜想。按照“持有價值股、賣空熱門股”的投資策略你就可以坐享其成,只需隨波逐流,不招考慮追逐時機。

爲什麼明星股的年均收益率要比垃圾股低還會令投資者着迷?

- 成長的諾言就像女妖的歌聲,總有一種讓人無法拒絕的誘惑力。但它卻很少能爲投資者帶來令人歡欣鼓舞的回報。例如,明星股(擁有光輝歷史和美好成長前景)的年均收益率要比垃圾股(歷史業績糟糕,成長前景不佳),低了足足6%!儘管美好的故事令人心馳神往,但它絕不能取代合理的投資過程。

價值投資精髓:印證價值投資法

- 由於價值投資法目前還沒有非常精確的標準定義,因此很難以量化的形式來表明這種方法突出的優越性。

價值投資精髓之多頭市場裏價值投資法則有用嗎

- 儘管壓倒性證據表明價值投資法則戰勝市場是完全可以做到的,可是許多華爾街分析師和學院深人物至今仍不相信。尤其是在一個多頭市場裏,股票齊漲,加上電腦獲取信息又十分快捷和方便,價值投資法則似乎已失去效用。果真如此嗎?我們的回答是否定的。我們認爲,德曼、肖內西等投資大師所發現的法則依然存在。

價值投資精髓之巴菲特家鄉的合夥人

- 在巴菲特的合夥公司創業早期,-些投資者和巴菲特在僱傭契約上簽字,但也有一些投資者不這麼做。約翰.瑞恩寫道:“當時我想爲我的錢找- 個好的投資方向,但當我第一次見到巴菲特時,我卻作出了相反的決定。在合夥公司創業的初期,他甚至連個辦公的地方都沒有,只得在離臥室不遠處的過道里打理公司的業務一沒有祕書, 沒有計算器。

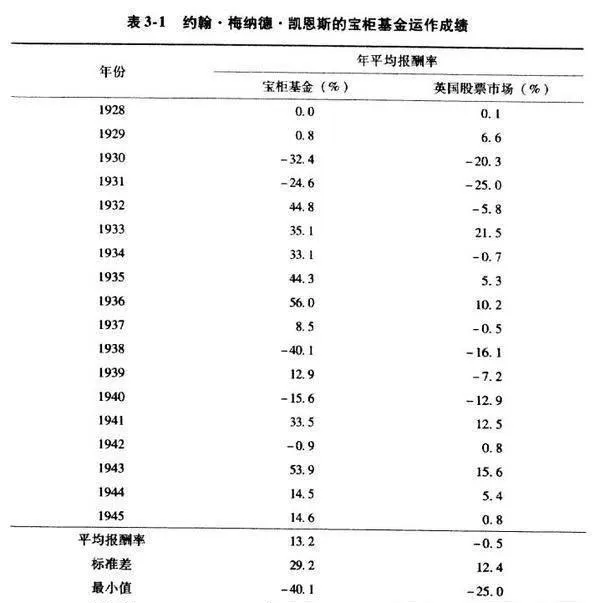

價值投資精髓:凱恩斯鮮爲人知的一面

- 在美國經濟急速起飛的20世紀20年代中期,價值投資之父本傑明.格雷厄姆已在華爾街闖出了一片天地,有了一番名氣。隨後他決定向他的母校哥倫比亞大學申請在夜校部教授“股票分析”課程。他之所以想回到學校教學.主要是因爲他一直想寫一本關於投資方面的書,而教學則有助於他的資料收集和投資理念的形成。

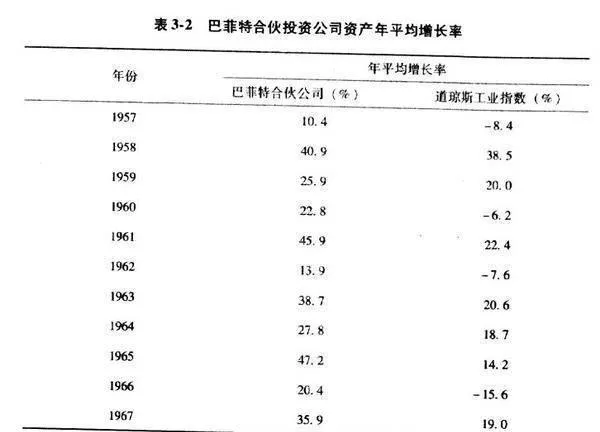

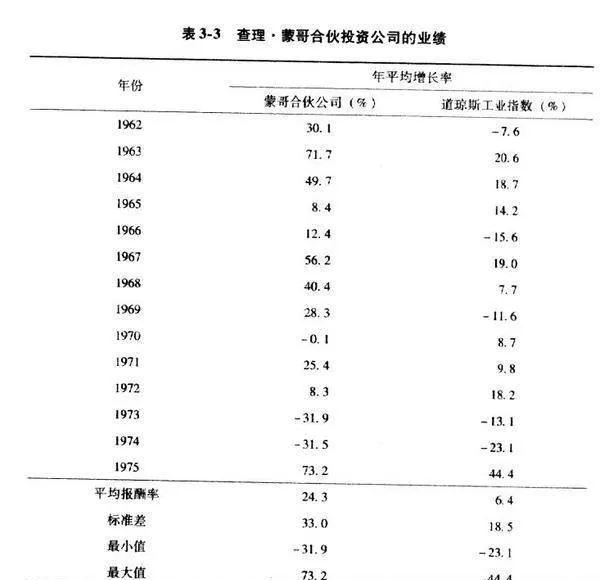

價值投資精髓:巴菲特的最佳拍檔

- 巴菲特一向被看做全美最偉大的投資家之一,但伯克希爾公司多年來的績優表現,不但有巴菲特的功勞,也有查理.蒙哥的功勞( 見表3-3)。如果你有幸讀到《傑出投資人文摘》( Oustanding Inestor Digest)的話,或許會更進一步體會到蒙哥的卓越才智。

什麼是市場先生?怎樣理解市場先生?

- 最早提出市場先生一詞的是美國投資大師、證券分析理論創始人本傑明·格雷厄姆。他賦予了股票市場的人格化,市場的價格漲跌就是市場先生情緒化的表現。本人將市場先生的理解可以歸納爲以下三個方面:第一,市場先生的情緒是有周期性的。

什麼是企業“護城河”的經濟特性? 企業“護城河”經濟特性的含義是什麼?

- 經濟特性就是一個企業經營的產品或服務是否具有“護城河”或“高壁壘”特徵。“護城河”或“高壁壘”是比喻企業因某些原因而具有一定的壟斷性或強大的核心競爭力。它可以理解爲:一是產品具有強大的品牌效應,具備較強的自主定價能力:二是具有專利壟斷產品,具備較強的自主定價能力。但如果專利一旦失效就會引來大量的競爭者,三是排他性設施。

什麼纔是價值投資系統的主要內容?

- 任何一種理論,任何一種專業,任何項工作等都有其知識結構、辦法措施、操作程序等系統化內容。股票投資無論是技術派(圖表派)、價值投資派(基本面派),還是數量分析派(現代資本市場理論)都有其相應的理論體系和操作策略,甚至涉及哲學理念等。