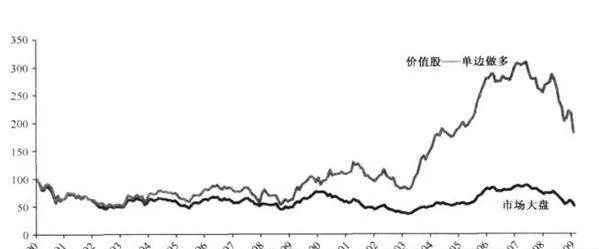

實證經驗表明,儘管我們可以從市場角度採取觀望方式,等待市場好轉,但是從價值角度看卻並非如此。圖7-4加入了完全按市淨率(PB)買進最廉價股票的收益率(單邊做多)。在日本股票市場,遵循價值投資策略的投資者似乎根本就不用考慮市場時機問題:他們可以讓自己徹底地休息,只需要買進最便宜的股票便可坐享其成。這種方法的年均收益率爲3%,而大盤的年均收益率卻是-4%。

圖7-4 價值股與大盤(日本股票市場,假設1990年的收益率爲基數100)

對於那些有賣空能力的投資者,投資收益更爲出色。在日本股市的後泡沫時期,“持有價值股/賣空熱門股”策略創造的年均收益率達到了令人稱奇的12%。因此,日本股市的困境在很大程度上要歸咎於“成長股”的糟糕表現。