由於價值投資法目前還沒有非常精確的標準定義,因此很難以量化的形式來表明這種方法突出的優越性。例如,價值基金經理人(注:以價值投資法爲操盤策略的基金經理)在評估某一公司時,一般都是依據不同的財務數據組合,通過本益比、股價賬面價值比(price- to- book, P/B)、 價格銷售比( procprice- tosales, P/S) 與股利收益率( divident yield)等- 些指標比率來體現價值投資法的優點。對用這些比率作爲投資依據的投資人的成果研究表明,使用價值投資法確有成效。

格雷厄姆的淨流動資產法。格雷厄姆是最早通過分析公司的-般特質來分析股票從而獲利的人之一。20世紀30年代初,他發展出所謂的“淨流動資產法”(net curent asset approach)。這個方法要求買進的股票價格必須低於該公司流動資產(營運資產減去負債)的66%。例如,一家公司的流動資產爲每股20美元,流動負債爲每股15美元,那麼淨流動資產爲每股5美元。如果該股價低於5美元的66%,也即低於每股3.3美元,格雷厄姆就會買進這家公司的股票。此後20年裏,格雷厄姆一直使用這個方法管理私人戶頭資金。他的研究顯示,在30年間以這個方法買進股價低於淨流動資產的股票,每年的獲利率約爲20%,遠遠超過大盤的獲利率。

50年後,紐約州立大學財經副教投亨利.奧本海默( Heny Oppenbeimer)於1986年重新檢驗格雷厄姆理論,發現它仍適用於現代。奧本海默發現,如;果買進股價爲淨流動資產66%的股票,自1971 ~ 1983年的總獲利率爲29. 4%。相比之下,紐約和美國證券交易所的股票指數在同期只上漲了11.5%。奧本海默的研究是以投資人每年以淨流動資產66%這個比率買進股票,並於一年後賣出爲假設前提的。爲何股價和資產負債表上的流動資產之間的神奇關係能夠成立?在後來的研究中,位於紐約的特里布朗公司發現,公司以低於淨流動資產的比率出售股票,其股價容易出現比市場實際估計有“更大的折價”。換句話說,市場已把該股票的股價打壓到比拍賣資產還低的價位。這對一家尚在經營的公司是不切實際的評估,在這種情況下股價的上漲便指日可得了。

三一公司1995年的研究。另一家以價值型爲導向的資金管理公司——三一投資管理公司(Trnity Investment Managemen) 發現, 股票如果具備低本益比、低股價賬面價值比、高股利收益率等特性,就能夠持續領先於市場平均:值。他們在一項研究中構造了一個假設的投資組合,挑選出標準普爾500指數中本益比最低的那30%的公司,並追蹤其長達14年的獲利表現。每季末該投資組合會重新洗牌,剔除高本益比股票,代之以-些新的低本益比股票。該股票組合在這段期間的年平均獲利爲17.5%.面同期標準普爾500指數爲13.3%。若這14年間投資1萬美元於標準普爾500指數,將可獲利5.74萬美元;但如果以同等金額投資於低本益比的投資組合,則可獲利達9. 56萬美元。

第二項研究是標準普爾500指數中股利收益率最高的30%股票的投資組合。這次購買的是每季股利收益率最高的30%的股票,並追蹤其至1997年12月止長達14年的獲利表現,結果獲利18.3%,比大盤多了5個百分點。於是,三一公司綜合本益比、股價賬面價值比、股利收益率=項要素建立投資組合,也即運用這三項比率組合來挑選標準普爾500指數股票,結果獲利再創新高。根據這些比率挑選的標準普爾500指數股票,於1980年到194年間股價平均上漲了20.1%,每年比市場高6.8個百分點。

如果能有這樣的獲利結果,爲何基金經理人不用這些比率多買些股蔡呢?我們分析原因有以下幾點:一是大部分基金經理人永遠也不會承認自已選股可以簡化到這麼單純的概念,否則無異於承認自己手裏的“高級情報”只不過.是不具任何附加值的廢紙。二是基金經理人被迫必須選擇能夠在最短時間裏產生獲利結果的股票,否則他們將爭取不到更多的客戶,他們就沒有業績,連自己的飯碗都難保。相反,選擇價值股則必須要有長抱不放的耐心。儘管事實已證明價直投資有長期的優越性,但在多頭市場裏,價值投資的緩慢成果是一般人難以接受的,因爲在多頭市場,最能獲得市場關注的是一天即能漲百 分之幾的增長股。三是能符合三一投資管理公司選股標準的股票,都集中在少數幾個產業。如果投資人在1996年或1997年選擇了低本益比、低股價賬面價值比、高股利收益率的個股,其投資組合必然涵蓋保險和銀行股、石油和瓦斯合夥企業、房地產投資信託,以及電力公用事業的股票。而這對大多數基金經理人來說是很難做到的,原因是他們無法說服投資客戶安心地擁有集中度如此高的投資組合。

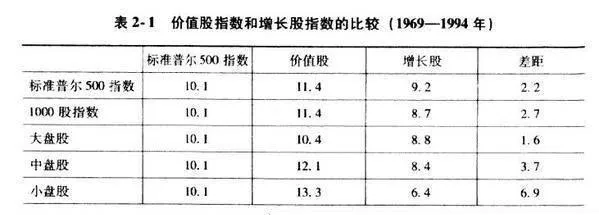

三一公司把同樣的研究應用在股票市場的其他類股上,例如小盤股、中盤股和其他非標準普爾500指數的公司上,並比較26年來持股期間的獲利情況,結果也是一樣,即價值型導向的股票能連續戰勝市場獲利。我們在表2-1中歸納了三一公司的這一重要研究結果。

三一公司總裁考爾德伍德( Stanford Caldenwood)對這種差異作了進一步解釋。他說,過去70年來,股利所得大約佔到投資人年獲利的一半。由於許多價值投資策略強調股利,所以價值型導向的經理人不必承擔巨大壓力去追求資本利得,也即股票價差。而相反,增長型導向的經理人若不希望藉助股利提高年獲利率,那就只能依賴市場行情和挑選熱門股。如果市場-年上揚9%,價值型經理人購買的股票獲利爲4.5%,他只需要每股平均再有4.5%的增長就可以達到目標了。而增長型經理人避開發放股利的股票,他所要賺取的資本利得平均高出價值型經理人的兩倍。此外,增長型投資人由於必須依賴估計和預測,所以很可能反而妨礙了他們獲利;而在這方面,價值型投資人沒有後顧之憂。

考爾德伍德總結道:“價值型經理人很少依賴不確定的未來;而增長型經理人所使用的信息大都是來自預測。證據顯示,預測往往並不可靠。價值投資法的焦點在於已知的基本面,它關注的是當前價值,即低於市場的本益比、股價賬面價值比和高於市場的股利收益率。價值股的主導要素是有合理、正確的記錄數據;而增長型投資人關心的是利好的預期,即預估短期和長期股價是否會大幅上漲,他們依賴於對市場和整個大盤局面的預測,但研究表明,這種收益預測常常不準確。”

德曼:購買各類股中低價股。1996 年,德曼價值管理公司( DremanValue Management)總裁兼市場策略師德曼在一項研究中假設,如果測試投資人股票籃子中的低價股,是否依然能獲得比市場更多的獲利?他的這個項目的研究範圍涵蓋了整個股票市場。研究結果表明,買進最低財務比率的股票同樣可以戰勝市場。德曼發現,在其他類股中也有同樣現象,即如果你買進本益比最低的零售商類股,其獲利會遠超過高股價的同類股所能達到的獲利水平。德曼測量了1500家公司、44種類股在25年間的獲利表現(見表2-2).其中本益比最低的20%的公司,其獲利大幅超過最高本益比的公司,並跑贏市場。到1996年12月31日爲止的過去25年間,本益比最低的20%的公司,平均年獲利率爲17.7%,而市場平均年獲利率爲15.3%。相反,如果你買進的是類股中本益比最高的公司,那麼你的年獲利率僅爲12.2%。17.7%和12.2% 間的複利差異是驚人的。投資人如果以1萬美元作爲初始投入,買進低本益比股票,25年後大概可以累積約57.2萬美元;面如果購買高本益比股票,1萬美元就只能變成28.9萬美元。

同樣重要的是,德曼也發現了持有低本益比股票在股票市場蕭條時的突出優點,即當大盤下跌時,本益比最低的股票平均只下跌6.3%,而高本益比股票平均下跌8.6%,多跌了37%。根據德曼的觀點,盈虧的底線是運用好低本益比策略,除了單純地買進市場中最便宜的那20%的股票外,也可以買進各類股中低本益比股票,以分散風險。同時採用這兩種做法所具有的更大的優勢在於,一旦市場上突發意外,不會傷害到你的投資或者傷害不大。

德曼同時指出,投資低本益比股票的間接優點是,你可以分散投資於各類股票,並依然能戰勝大盤。

肖內西的“有效方法”。如果在美國數十年來推崇價值投資法的諸多文獻都不足以說服投資人的話,那麼基金經理人肖內西(Jamess O'Shaughessy)1997年發表的論文總算達到了目的。肖內西不辭辛勞地分析了上百家上市公司1950~1994年間的表現,希冀找到能夠真正持續獲利戰勝市場的財務因素。由於分析跨度長達44年之久,肖內西把增長股和價值股表現優於大盤的幾個時期作了連接,通過這一方法來消除研究時潛在的偏見。例如,增長股在20世紀60年代和80年代末期的表現出奇的好,麪價值股則在20世紀70年代和80年代初期表現得更好。肖內西當時研究的初衷並非是要證明哪一種方法更優越,卻意外地發現了一個寓意深遠的結果。

如同以前其他研究人員所研究的一樣,肖內西發現買進低本益比、低股價賬面價值比、低價格銷售比的股票(價值型基金經理人最常採用的三項比率),其獲利定能戰勝市場。肖內西的研究徹底推翻了效¥市場(efcienmar-ket)概念。效率市場認爲,投資市場中沒有一個投資人或投資機構的策略能夠長期戰勝市場。肖內西寫道:“市場並沒有遵循隨機理論,即效率市場理論。大量的事實表明,市場不斷明確地回報特定屬性的股票(例如低價格銷售比的股票),也不斷明確地懲罰擁有其他鳳性的股票(如高價格銷售比的股票)。”

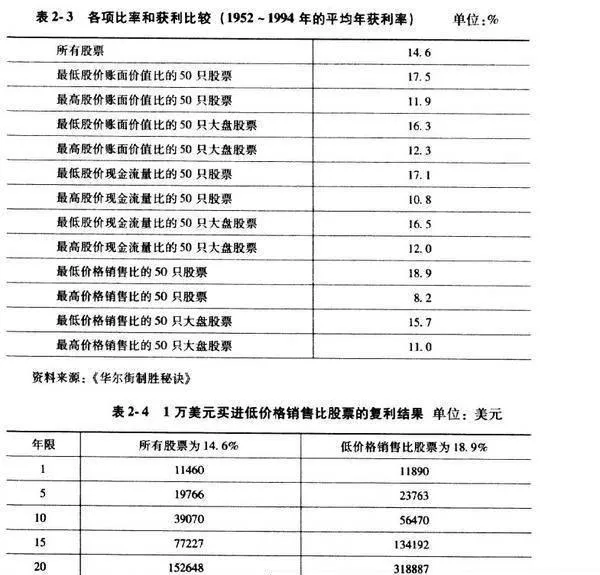

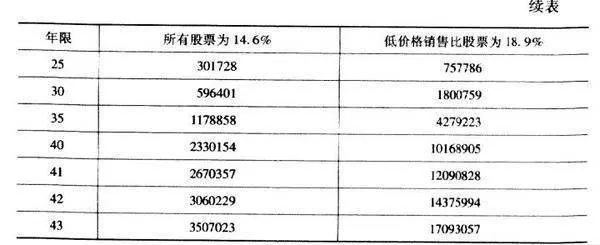

肖內西在買進股票前首先以本益比來測試預期獲利。他假定投資人每年買進具有最高和最低本益比各50只股票,並隨公司價值的改變調整投資組合。其結果是,他發現低本益比股票和整體市場獲利表現幾乎沒有差異。但如果購買大盤股,低本益比股票的表現則有相當大的不同。1952~1994年間,大盤股平均年獲利12.6%,而低本益比股票獲利高達15.5%。若以複利計算, 43年下來兩者之間2.9個百分點的差異可以讓投資組合獲利擴大3倍。相反,若買進50只最高本益比的大盤股,其年獲利率僅爲11.4%。

若再依照股價賬面價值比、股價現金流量比、價格銷售比等比率來綜合選股,則獲利更佳。投資人通常都能大幅度地戰勝大盤,一般都有2個百分點的差異甚至更高(見表2-3)。肖內西發現在公司股價呈低價格銷售比時買進時差異最大。一個由最低價格銷售比的50家公司所組成的投資組合,在43年間平均年獲利率爲18.9%;相比之下,若不考慮價格銷售比,年獲利率是,14.6%。如果我們以1萬美元爲本金,43年裏,買進低價格銷售比公司的股票累積下來的複利驚人(見表2-4)。肖內西的發現,簡單來說就是低比率:導致高獲利,高比率買進股票則會帶來低獲利。

普賴斯的攻擊性價值投資法。自1974年畢業於美國俄克拉荷馬大學後,普賴斯就職於馬克斯,海因(Max Heine)成立的海因股票型基金( Heine's MutualSharesFund)公司。他和海因很快就發展出一套完整挖據價值被低估公司的方法,並以收購方式清算拍賣的公司來快速獲利。數年後,儘管普賴斯的選股方向漸漸轉向流動性好的大盤股,但是他依然把目標鎖定在價值被大幅低估的公司上。普賴斯的作風相當冷酷無情,由於同時管理着好幾個基金,他會集中於個別公司的股票大量購進,然後強迫該公司管理層進行他認爲能推升股價的改革。1995 年,由於他的幕後操縱,大通銀行和華友銀行被迫合併。稍後,他還對陽光東電器公司( Sunbeam)和道瓊斯管理層採取了類似侵略性但最終是有利的做法,當按照他的要求撤換了這兩個公司的高級經理人後,股價隨即上漲。

在其基金規模不大時,普賴斯將焦點只是集中在小盤的、被低估的公司和垃圾債券上,然而到了20世紀90年代中期,隨着資金的湧人,他便開始將更多的資金轉人成交量更大的大盤股,如通用汽車、陽光東、摩里斯、道瓊斯以及麥克唐納.道格拉斯航空公司( MeDonnell Douglas) 等。從1990-1997年的8年間,他的旗艦基金一共同股票Z(Mutual SharesZ)基金績效幾乎超越了所有其他的基金經理人(見表2-5)。

內夫的哀愁價值法。內夫曾領導目前已成爲美國先鋒集團( VanguardFamily)一部分的溫莎基金( Windsor Fund)長達31年,在他1995年12月退休前,該基金成爲全美國表現最優異的基金之一。在這31年間,溫莎基金戰勝了標準普爾500指數達21次,其平均年獲利率爲13. 7%,而同期指數爲10.6%。內夫不修邊幅的生活作風體現出他出身俄亥俄州的背景,他輕視華爾街像拼命三郎似的買賣股票的方法。他把資金集中在被他稱爲“乏味與哀愁”的公司上,也就是沒人注意、經理人不疼、媒體不愛的公司上。

內夫在托萊多大學求學時,學習並接受了格雷厄姆的價值投資法則,從此再也沒有背離過大師的教誨。他繼承了格雷厄姆法則,買進公司股利高於市場平均水平的股票,以尋求確定的利潤。這個策略反映了他的穩健保守的特點,並使他較不依賴多頭市場和資本利得來保持優異的獲利。在其任職基金經理人期間,基金獲利約有40%是來自股利。師承格雷厄姆,內夫也很重視公司的資產負債表(如債務水平、流動性、資產報酬率等),而且不論市況或公司增長率如何,他都不願意買進高本益比的股票,但在20世紀80年代,當汽車、航空和銀行股窮困潦倒時,他卻大筆買進。內夫擁有過人的耐心,不爲任何誘感所動,只要他認準了這是一隻好股票,他便會抱住不放,及至市場將公司股票推升到一個他認爲公平的價格時才賣出。

嘉伯禮的分離價值法。位於紐約的嘉伯禮資產管理公司( Gabelli Asset Managnent)的創辦人一嘉伯禮, 是一位坦率的人,也是業界公認的精明的企業評估員。這項特質源於他早期曾任職汽車零件和廣播界的產業分析師的經歷。播業依然是他的專業領域,嘉伯禮不排斥旗下的基金買進媒體、廣播和具有利基市場的電話服務公司。嘉伯禮是一個腳踏實地的分析師, 他以公司未來的現金流量狀況作爲評估公司的基礎,然後再判斷未來幾年該股票是否能漲到符合現金流量價值的水平。他的投資風格既結合了幾項價值投資法的特點,同時也格外重視上市公司管理層的索質和其他-些無形的因素。

嘉伯禮精於分離分析法(break- up alysis pproach),他以公司主要部門的單獨售價作爲評估公司價值的基礎,試圖找出能在兩年內獲利50%的公司股票。他同時習慣於持股至少兩年的方法,好讓市場有足夠的時間重新確定公司的股價。格雷厄姆和其他早期價值型投資人極度依賴年度報告,並懂得如何避開謠言,而嘉伯禮在這方面則更加出名,在投資前他會盡其所能地收集公司和相關產業方面的全部信息。

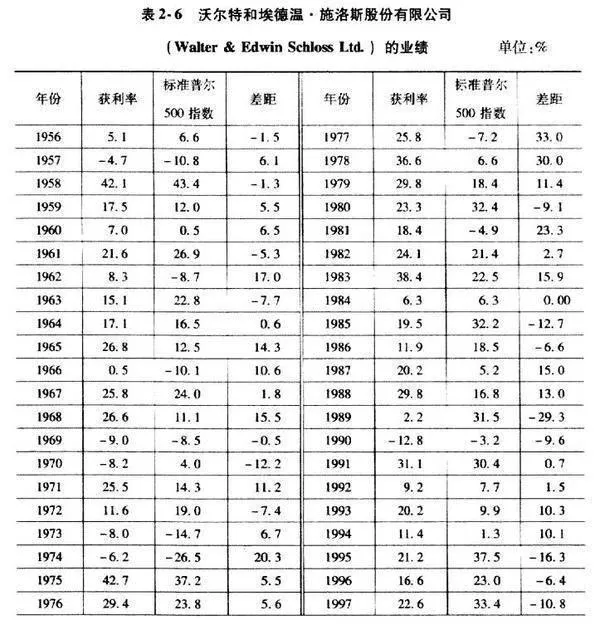

施洛斯的斯巴坦式投資法。紐約的基金經理人沃爾特.施洛斯兼具格雷厄姆清教徒式的分析方式和巴菲特式的作風,他創造了40年來在所有投資人中最好的操作業績紀錄。從曼哈頓間小辦公室起家, 現年81歲的施洛斯和他的兒子埃德溫(Edwin) 自20世紀50年代以來持續戰勝股票市場,他們所使用的只是最基本的交易工具,那就是上市公司的年報。他們的驕人業績表明,要規避風險而不被信息誤導的最好辦法,就是仔細研讀上市公司年報。如此做了,即便是小額投資人也能戰勝市場,

施洛斯恪守價值投資法則,買進股價低於賬面價值的公司股票並持有股。

施洛斯恪守價值投資法則,買進股價低於賬面價值的公司股票,並持有股票到市場發現錯誤爲止。施洛斯認爲,投資成功的關鍵在於適當地評估公司資產,不爲表面漂亮好看的數字所迷感,注意探究數字之間的相互關係。因爲經過某些會計調整,公同業績可以輕易地改頭換面。如同格雷厄姆不相信獲利預估一樣,施洛斯在投資之前會絕對避免和公司聯絡。

儘管20世紀70年代是有史以來股票市場最不最氣的時期,但施洛斯驚人的操作成績仍使他成爲20世紀最傑出的基金經理人之一。直到1997年爲止,施洛斯的基金複合年利率爲20%,而同期市場則爲11%。施洛斯父子以合夥方式經營基金,收取獲利的25%作爲管理費,但在賠錢的時候是不向投資人收費的。表2-6顯示他們不含管理費的年度成績。

施洛斯恪守價值投資法則,買進股價低於賬面價值的公司股票,並持有股票到市場發現錯誤爲止。施洛斯認爲,投資成功的關鍵在於適當地評估公司資產,不爲表面漂亮好看的數字所迷感,注意探究數字之間的相互關係。因爲經過某些會計調整,公同業績可以輕易地改頭換面。如同格雷厄姆不相信獲利預估一樣,施洛斯在投資之前會絕對避免和公司聯絡。

儘管20世紀70年代是有史以來股票市場最不最氣的時期,但施洛斯驚人的操作成績仍使他成爲20世紀最傑出的基金經理人之一。直到1997年爲止,施洛斯的基金複合年利率爲20%,而同期市場則爲11%。施洛斯父子以合夥方式經營基金,收取獲利的25%作爲管理費,但在賠錢的時候是不向投資人收費的。表2-6顯示他們不含管理費的年度成績。