隨着他們最偏愛的兩個風險衡量法寶被徹底擊碎,那些依舊堅守EMH絕不動搖的頑固派只能求助於最後一根稻草,他們聲稱,價值股在經濟危機期間(即經濟衰退期) 表現更差。

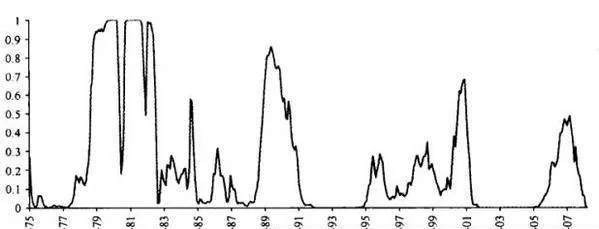

這就需要我們對經濟衰退進行分析。我們的第一個選擇是由懷特模型(Wright)推導出的衰退概率。該模型根據收益曲線的斜率及輸入資金水平,得出未來12個月出現經濟衰退的概率估計值(見圖6-5)。

圖6-5 由懷特模型推導未來12個月經濟衰退的概率

按照“價值即風險”的定律,在市場衰退期,價值股的表現應極差。價值股的表現在衰退期依舊好於成長股。價值股組合在經濟衰退期的年均收益率約爲13%,在經濟增長期的年均收益率約爲22%;而成長股的衰退期年均收益率爲5%,增長期的年均收益率爲17%。由此可見,價值股年均收益率在衰退期超過成長股7.5%以上,在增長期超過近10%。因此,沒有證據表明價值股在衰退期的表現更糟糕!

作爲檢驗,我們不妨看看GDP預測值和價值股收益的關係。這裏也有一個小小的問題,因爲經濟學家從來就沒有成功地預測過經濟衰退,因此,我們顯然不能採用有關經濟衰退的預測數據。相反,我們採用了兩種完全不同的方法。第一種方法就是在GDP增長率預測低於2%時,研究價值股的市場表現。

同樣,我們沒找到任何能表明價值股在經濟衰退期業績不佳的證據。不管預測如何,價值股的市場表現幾乎沒有變化。不過,在預測GDP將呈現低增長率的時候,成長股的表現卻明顯好於正常情況,但依舊不能和價值股相提並論!

萊裏特薩•佩特科娃(Ralitsa Petkova)和張路(Lu Zhang)在2005年發表的一篇論文聲稱,他們發現,價值股的風險確實高於成長股。他們採用了有條件的CAPM模型,並以違約溢價,即信用利差期權,、風險溢價,股息率短期利率模擬經濟形勢。他們認爲,這些變址是“從以往時間序列預測資料中提煉出的標準”。這無異於承認,他們在進行“數據挖掘”,在龐大的數據庫中尋找出有價值的隱含規律,並據此建立模型);而他們選擇的變量則依賴於以往預測收益率的相關證據。

2007年,邁克爾•庫拍和斯蒂法諾•古貝里尼對佩特科娃和張路的結論進行了檢驗。他們採用了更多的條件變量,其中很多變量與經濟週期的關聯性要好於佩特科娃和張路選用的變量,如行業產量和先行指標等。他們爲這些條件變量設置了2047個特定環境,結果顯示,在90%的情況下,價值股的風險並不比成長股高!換句話說,佩特科娃和張路的結論不過是數據挖掘的結果而已,只能代表概率上的統計結果。

EMH的倡導者們總希望我們能相信,價值股的表現總要超過成長股,因爲它的風險更大,但現實中的證據根本就不支持這一點。針對長期指標的檢驗表明,價值股並不比成長股更危險,甚至風險度比成長股還要低。因此,和有效市場假設的其他觀點一樣,從風險角度解釋價值溢價同樣空洞乏味,毫無意義。