随着他们最偏爱的两个风险衡量法宝被彻底击碎,那些依旧坚守EMH绝不动摇的顽固派只能求助于最后一根稻草,他们声称,价值股在经济危机期间(即经济衰退期) 表现更差。

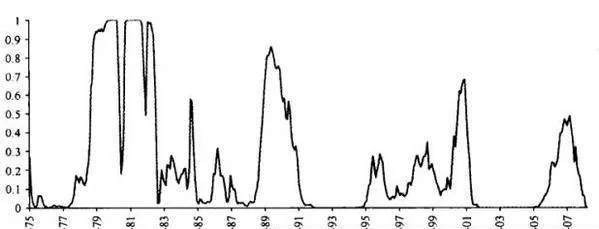

这就需要我们对经济衰退进行分析。我们的第一个选择是由怀特模型(Wright)推导出的衰退概率。该模型根据收益曲线的斜率及输入资金水平,得出未来12个月出现经济衰退的概率估计值(见图6-5)。

图6-5 由怀特模型推导未来12个月经济衰退的概率

按照“价值即风险”的定律,在市场衰退期,价值股的表现应极差。价值股的表现在衰退期依旧好于成长股。价值股组合在经济衰退期的年均收益率约为13%,在经济增长期的年均收益率约为22%;而成长股的衰退期年均收益率为5%,增长期的年均收益率为17%。由此可见,价值股年均收益率在衰退期超过成长股7.5%以上,在增长期超过近10%。因此,没有证据表明价值股在衰退期的表现更糟糕!

作为检验,我们不妨看看GDP预测值和价值股收益的关系。这里也有一个小小的问题,因为经济学家从来就没有成功地预测过经济衰退,因此,我们显然不能采用有关经济衰退的预测数据。相反,我们采用了两种完全不同的方法。第一种方法就是在GDP增长率预测低于2%时,研究价值股的市场表现。

同样,我们没找到任何能表明价值股在经济衰退期业绩不佳的证据。不管预测如何,价值股的市场表现几乎没有变化。不过,在预测GDP将呈现低增长率的时候,成长股的表现却明显好于正常情况,但依旧不能和价值股相提并论!

莱里特萨•佩特科娃(Ralitsa Petkova)和张路(Lu Zhang)在2005年发表的一篇论文声称,他们发现,价值股的风险确实高于成长股。他们采用了有条件的CAPM模型,并以违约溢价,即信用利差期权,、风险溢价,股息率短期利率模拟经济形势。他们认为,这些变址是“从以往时间序列预测资料中提炼出的标准”。这无异于承认,他们在进行“数据挖掘”,在庞大的数据库中寻找出有价值的隐含规律,并据此建立模型);而他们选择的变量则依赖于以往预测收益率的相关证据。

2007年,迈克尔•库拍和斯蒂法诺•古贝里尼对佩特科娃和张路的结论进行了检验。他们采用了更多的条件变量,其中很多变量与经济周期的关联性要好于佩特科娃和张路选用的变量,如行业产量和先行指标等。他们为这些条件变量设置了2047个特定环境,结果显示,在90%的情况下,价值股的风险并不比成长股高!换句话说,佩特科娃和张路的结论不过是数据挖掘的结果而已,只能代表概率上的统计结果。

EMH的倡导者们总希望我们能相信,价值股的表现总要超过成长股,因为它的风险更大,但现实中的证据根本就不支持这一点。针对长期指标的检验表明,价值股并不比成长股更危险,甚至风险度比成长股还要低。因此,和有效市场假设的其他观点一样,从风险角度解释价值溢价同样空洞乏味,毫无意义。