理財

投資前要做什麼功課? 投資前要有什麼準備?

- 未雨綢繆四個字可以說是新入股市和準備進人股市朋友們的股票投資總體要訣。凡事預則立,不預則廢。這裏“預”不是指的預測而是指預備、準備相關前提條件等,它包括心理準備、技能準備、資金分配和投資理念等。當然,並不是將這些準備工作做好了就一定能在股海中長風破浪,大展宏圖,穩賺不賠,百戰百勝。

一夜暴富投機心態的危害是什麼? 一夜暴富投機心態的危害有哪些?

- 一夜暴富的心態是人性的弱點。它有很多種民間俗語的說法,如馬無夜草不肥,人無橫財不富。三年不開張,開張喫三年。一夜抱個金娃娃。富貴險中求等等。這些俗語與投機、冒險、賭博甚至犯罪等貶義的詞句相關聯。既然是帶有貶義的東西,肯定是經過歷史檢驗失敗的案例佔絕對多數,也並非是發財致富的主流理念和模式。

什麼是定力和耐心助力熊市不敗? 怎樣理解定力和耐心助力熊市不敗?

- 從2007年10月到2012年12月中國A股已走過5年的漫漫熊途。上證指數從6124點急跌至1664點(2007年10月至2008年10月),從1664點B浪反彈到3478點(2008年10月至2009年7月),從反彈高點3478點反覆陰跌3年多,到2012年12月4日的1949點。

價值投資者成功的歷程是什麼? 他們都有哪些經歷?

- 如果說股市賺錢容易的話,那麼工人可以不做工,農民可以不種地,公務員可以不上班,商人可以不經營,等等。大家都不用賺取辛苦錢,只須在電腦前按按鼠標、敲敲鍵盤,股市的錢就賺來了,多容易,多愜意!但現實並未出現這一幕場景,絕大多數人並沒有進人股市,進入股市的絕大多數也都是業餘選手。

投資者應怎麼對待股市? 爲什麼要與股市保持安全距離?

- 與股市保持安全距離是指這個距離不能太遠也不能太近。太遠了你可能陷人麻痹,進而對自己的投資和資金疏於管理等而影響投資成效。太近了你可能隨時墮人股票市場各種投機的漩渦之中,從而造成不必要的損失,最爲關鍵的就是可能對你整體的價值投資系統產生毀滅性破壞。因此,與市場保持安全距離是價值投資者基本性的紀律約束。

價值投資精髓之尋找市場新的專利權

- 1989年,加拿大溫哥華的安聯保險證券部也加入了比爾的萊格.梅森公司,加拿大新聞媒體立刻就關注到這一現象,並詢向作爲一個專門投資核心價值股票的基金能否和一個喜歡投資科技類股的新管理團隊相處融洽。

價值投資精髓之把自己當做公司大股東

- 巴菲特認爲,最好的經營者會把自已當做公司的大股東,把公司當成自2的來好好經營。如此-來,經營者就不會忘記企業經營的最大目標就是創造股東價值,而且他們也會想辦法儘量往此方向努力。

價值投資精髓:價值投資還是增長投資

- 過去30多年來,巴菲特的選股策略很少改變。他投資的衡量標準包括公司經背者的能力、財務狀況和買進價格。表面看這些都很簡單且直樓,但是簡單背後卻有巴菲特長期以來強聞的區隔價直導向投資和增長型投資的香理。

價值投資精髓之探尋投資概率理論之源

- 如果我們說股票市場是一個不確定的世界,這種說法其實並不算誇大其詞。在這個世界裏成千上萬的力量結合在一起才產生了各種股票價格,這些力量隨時處於變動狀態,任何一股力量對股票價格都會產生影響,而沒有任何一股力量是可以被準確地預測出來的。投資人的工作就是在不確定中排除最不可知的部分,着重比較可知的事物,而這就是關於概率的訓練。

價值投資精髓:巴菲特價值投資的數學應用

- 價值投資與數學的關係,遠遠超過其與資產負債表和損益表的關係。每當不思索股票市場的問題時,年輕的已菲特喜歡沉浸於一些數學難題中。他曾經思索聖歌作曲者的壽命是否會比其他人長,進而領悟到長壽的概率與音樂天賦,無關。

找到被低估的股票 站在企業所有者的角度思考

- 巨大的財富植根於熊市。奈特基普林格我們的投資哲學和投資方法的核心是“隕屋策略”。該策略源自多年前的華爾街。它是指價格下跌,但仍有價格上升機會的股票或債券。倘若投資者能獨具慧眼在市場處於底部的垃圾股中發現它,投資者將得到豐厚的回報。並非所有處於低迷狀態的股票都有可能是被低估的股票,事實上,很多股票都不是。

價值投資者遭遇頑固不化的賣空者時怎麼辦?

- 對一個始終強調賣空的人來說,看漲這個領域確實有點稀奇古怪,但我最近的研究卻顯示,阿爾伯特和我的客戶對象恰恰相反。我們可以把一組定義爲“價值投資者”,第一組接受我的觀點一一討佔值下跌蘊涵着更多的投資機會。把另一組稱作“頑固不化的賣空者”或許更恰當。他們很難接受我的估值方法。

爲什麼正規化收益可以採用自下而上式的分析方法?

- 自上而下的有效性檢驗格林厄姆和多德在1934年編寫《證券分析》時,他們的觀點完全一致。實際上,我們之所以主張以“5年、7年、最好是10年”的收益計算市盈率(PE),就是想規避經營週期的波動性。

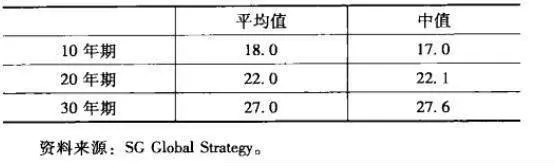

各項資產長期回報率如何?

- 各項資產的長期回報率傑里米J·西格爾所著《股市長線法寶》一書研究了美國各類資產長達200餘年的回報。

投資者可以採用哪些通脹保險對策?

- 通脹保險對策之一:股利互換我們曾提到過,歐洲本土與英國的股利互換市場定價水平表明,其股利水平的下跌幅度足以讓美國的“大蕭條”時期也相形見細。因此,這樣的價格水平預示着股利在本質上將永難恢復到以前水平。這讓我感到極度悲觀。 此外,股利與通脹率之間的關係極爲密切。

爲什麼要投資?論如果我們不理財?

- 超額收益:價值投資在中國的最佳實踐如果我們不理財萬元戶,是指存款在萬元以上的家庭。萬元戶這個詞是在20世紀70年代末產生的,當時萬元戶是相當了得的人家,因爲1萬元可以買到很多的東西,那時候米價0.14元,肉價0.95元,走親戚送禮2元左右,壓歲錢:0.1~0.2元。

證券市場常見哪些不靠譜投資方式?如何應對?

- 投資錯誤很悲慘讀者可能問了,你說中國股市長期收益率那麼好,我怎麼沒有覺得。是的,我說中國股市的長期收益率高沒錯,但絕大部分的投資者是連指數都跑不過的,如果你的投資理念錯誤、方法錯誤,整天過分追逐的是短期收益,乾的都是高買套牢和高頭低賣的事,沒虧光就不錯了。

格雷厄姆投資方法要點

- 格雷厄姆投資方法要點安全邊際:損失市場價值的機會最小,股票價值超過所支付的價格,價值評估建立在客觀事實的基礎上,是對意外事件的安全保障。投機者:最重要的是先於市場採取行動,並從市場波動中受益,不做全面深入的安全邊際分析,設定不合理的高收益目標。投資運作:在全面深入分析的基礎上,承諾本金安全和滿意收益回報的投資。

產業分析的關鍵要素有哪些?

- 產業分析的關鍵要素有哪些?在競爭的過程中,產業具有基準收益率下滑的趨勢,但某些產業結構可以通過設置進入壁壘,防止超常收益率的消失。

格雷厄姆認爲什麼時候是賣出時機?

- 格雷厄姆認爲什麼時候是賣出時機?如果有一個合理良好的盈利和價值提升預期,格雷厄姆準備在相當長一段時間(無限期)內持有股票。然而如果股票不再具有吸引力,“或乎是因爲其品質已經惡化,或者因爲價格已經上升到無法論證的增值程度”,他將立即賣出股票。