價值投資

什麼時候賣出才最好?不要過於悲觀

- 普遍觀點認爲市場總是對的,我卻持相反意見,我認爲市場總是錯的。喬治索羅斯世界毀滅只會發生一次,而且它發生在近期的可能性微乎其微,所以不要把世界未8作爲投資決策的假設條件,你應該在其他人失去理性的時候保持冷靜,一段時間之後,你的財富會得到增加。

股票的多樣化程度低

- 股票的多樣化程度低價值增長分析方法要求在購買前對擬買入股票有一個詳細的瞭解。但如果你有一個由十多家公司股票組成的投資組合,要做到對每隻股票深入瞭解幾乎是不可能的。事實上我們大多數人只能應付3~7只股票。可以將大量時間用來選股的投資者可以密切跟蹤12家公司,其他人必須考慮自己的時間和精力,確定可以有效跟蹤的合適股票數量。

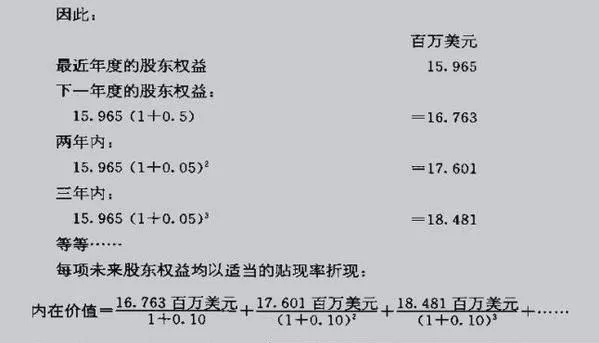

什麼是股東權益增長?

- 什麼是股東權益增長?同樣,讓我們假定Cotillon現在有一系列新價值創造項目(即能產生大於10%的回報)可以投資。通過投資這些項目,未來每年的股東權益將增長5%(一方面,股東權益由於所需的額外投資(c)和(d)項而減少了,但另一方面(a)項的收益將產生5%的淨增長)。

什麼是股票投資的安全邊際?

- 什麼是股票投資的安全邊際?價值增長分析受到不確定性的影響,不僅我們在對待未來事件估計時面臨各種可能的結果,而且用來計算內在價值的一些變量也值得懷疑。在許多事情上,我們都可能是錯誤的。例如:經濟特許權評價 也許竟爭優勢的強度或持久性以及產業特徵不如我們所認爲的那樣好。

價值投資精髓之價值投資心理學

- 在投資界,當你具備對抗主流的智慧,你的投資機會就會大大增加。應用價值投資法時,必須有能力在大衆瘋狂地買進時賣出,在大衆瘋狂賣出時買進,甚至在事情似乎越來越好的時候抱着一種懷疑 態度。

什麼是價值增長模型?

- 什麼是價值增長模型?價值增長投資方法框架如圖8.1所示,以下將依次介紹每個要素。圖8.1價增長投資方法框架投資你熟悉的商業領域區分價值增長投資者和其他選股者的一個非常重要標誌是前者對股票背後的公司進行研究。

分心的代價是什麼?

- 分心的代價是什麼?投資者面臨許多分散注意力的外部干擾,主要有以下討論的四大類:1)不要相信預言家價值增長投資者很少或根本不會關注以下幾點:宏觀經濟預測 放棄做GDP增長率預測、失業率統計以及購買管理層可信度數據等等,可以節省投資者巨大的時間和精力。

價值增長投資者的主要方法投資理念和系列準則

- 價值增長投資者的主要方法投資理念和系列準則本書是不同領域研究成果的集成,主要要求是原創性成果,它彙集了主要投資大師的投資理論戰略業務分析和實踐經驗。本書的第一部分描述了世界上最具影響力的投資大師的投資哲學,下面的主要內容就是針對價值增長投資者的主要方法投資理念和系列準則的融合。

投資者用自下而上式分析法來看問題有用嗎?

- 儘管討論市場大盤的估值可能很有趣,但是從市場細部着眼往往更有借鑑意義。原因很簡單,如同塞斯•卡拉曼在爲格林厄姆和多德的(證券分析)(第6版)所寫的序言中指出,價值投資者“並不要求整個市場都充斥着便宜貨,只要有20只或是25只不相關的證券便足矣”。

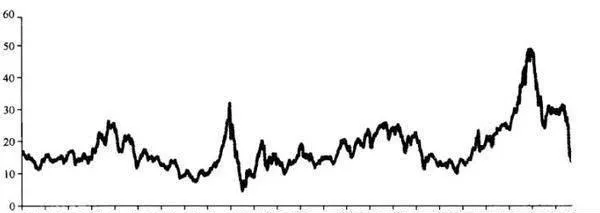

G&D PEs<16的股票比例是什麼樣的?

- 我一直認爲,自上而下估值法的作用不過如此,但是從自下而上的角度看問題,或許能讓我們的眼前豁然開朗。當然,我們可以通過無數個角度認識自下而上估值法,但最適合我的方法,顯然是最簡單的方法。圖33-6 G&D PEs<16的股票比例(%)比如,圖33-6爲各股票市場上“格林厄姆&多德市盈率”低於6倍的股票百分比。

資金抽回與市場估值之間有關係嗎?

- 我一直在說,去泡沫過程的最後一個階段就是投資者大最抽回資金。而資金抽回階段的基本特徵,就是資產價格明顯偏低。而這個過程的另一個特徵就是,我們這些業內人羞於承認自己從事金融業。但我們必須面對它,接近它。

小盤股與淨流動資產之間的關係是什麼?

- 對於那些依舊擔心採用以收益爲基礎的估值法的人,格林厄姆尤其推崇“淨營運資本”的概念。另一種可選方法就是回到可能會得到本傑明•格林厄姆贊同的資產負債表法。格林厄姆尤其推崇“淨營運資本”的概念。即:便宜貨的問題可以簡單地歸納爲,對於普通股,就是市場價格低於扣除全部負債後的公司淨營運資本。

爲什麼“格林厄姆&多德市盈率”不得超過16倍?

- 不斷萎縮的股利格林厄姆最喜歡、同時也是更嚴格的選股方法,就是關注同時滿足如下三項標準的股票:收益率至少達到AAA級債券收益的2倍,股息率至少爲AAA級債券收益的2/3以及債務總額不超過有形資產賬面價值的2/3。除此之外,我又補充了一項標準,即:“格林厄姆&多德市盈率”不得超過16倍。

![[市場波動性增強的價值源泉之三]廉價保險 the-third-source-of-value-for-increased-market-volatility-cheap-insurance](/assets/image/F4waTUbiNd.jpg)

[市場波動性增強的價值源泉之三]廉價保險

- 在我的當今環境生存之道中,第三個要素就是尋找廉價保險。我曾提過,通脹和通縮之爭一直讓我感到精疲力竭。阿爾伯特和我一直在警告,當前消費不暢可能會刺激通貨緊縮政策的盛行。不過,儘管我們兩個人都不會相信,美聯儲會心甘情願地用這種投機方式糟蹋自己的資產負債表,也不認爲他們會採取大手筆的通脹政策,但這其中肯定隱含着風險。

![[股利互換]比“大蕭條”時期還糟糕的定價 dividend-swaps-are-priced-worse-than-during-the-great-depression](/assets/image/EdjLVmAKAd.jpg)

[股利互換]比“大蕭條”時期還糟糕的定價

- 最近,一位客戶建議我看看符合深度價值投資和廉價保險原則的第三類資產:股利互換。就像我在多個場合說過的那樣,我現在喜歡的一句話來自小熊維尼,“我是一個腦袋不大的小熊,太複雜的話會讓我頭疼”。因此,要真正開始研究這個奇妙的世界,確實讓我感到惴惴不安。對於那些瞭解這些金融工具的人來說,還請諒解我的班門弄斧。

資產賤賣、經濟衰退與股利政策之間是什麼關係?

- 我一直圍繞三個基本思想構建自己的投資組合。首先是現金(作通縮保值對沖),其次是深度價值投資機會(既包括固定收益市場,也包括股票市場),最後是廉價保值工具(如TIPS和黃金)。新的投資機會已經出現:股利互換。

經濟週期、價值陷阱、安全邊際與收益能力之間有關聯嗎?

- 在我最近挑選的價值股中,相當一部分股票屬於通常所說的週期性(經常與商品及市場週期相聯繫的證券相關聯)。基於我們一貫的懷疑態度,尤其是對週期證券和期貨證券的悲觀預期和公開警告,自然會讓很多人捉摸不定。此類之所以會出現在我們的篩選範圍之內,出於以下兩個原因。

美國和日本之間的差異是什麼?美國是否會成爲下一個日本?

- 如果通貨緊縮僅僅是短期現象,那麼,我並不認爲關國會走上日本的老路—體驗日本經濟那個“失去”的10年。正如凱恩斯所說的那樣,“現有事實對於長期預期的影響,與其重要性不成比例;我們的通常做法,就是往往以現在推測未來,除非有相當具體的理由預測未來會有改變,否則總假定將來與現在一樣”。

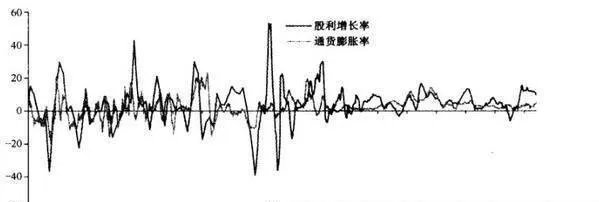

爲什麼要以股利做通脹保值?

- 以股利做通脹保值股利互換的定價形勢不僅比大蕭條時期更嚴峻(這也讓它成爲我們深度價值投資組合中的一員),此外,它們也是抵禦通脹迴歸的一種廉價保險工具。圖30-3 美國的股利增長與通貨膨脹理論上,收益和股利都屬於名義概念,因此,通常情況應與通貨膨脹環境保持同步。

股票投資失敗的七大原因是什麼? 股票投資失敗有哪2七大原因?

- 在A股市場上對於投資盈虧狀況存在着“一賺二平七虧損”的說法,即10人炒股,1人賺錢,2人持平,7人虧損。這個說法是不是一個規律性的東西不得而知。但可以說在股票市場上長期綜合算賬,絕大多數股票投資者(在中國叫股民)是虧損的。據本人親歷,在一些證券營業部的大戶室裏,每幾年就會換掉一茬人,大家戲稱爲:大戶變中戶。