什麼是股東權益增長?

同樣,讓我們假定Cotillon現在有一系列新價值創造項目(即能產生大於10%的回報)可以投資。通過投資這些項目,未來每年的股東權益將增長5%(一方面,股東權益由於所需的額外投資(c)和(d)項而減少了,但另一方面(a)項的收益將產生5%的淨增長)。

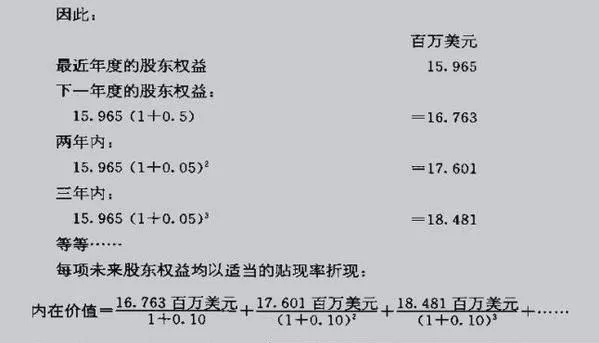

這種內在價值計算方法可能需要很長時間,因爲未來幾十年產生的股東權益均爲內在價值作出貢獻,因此,必須要代入公式折現。不要灰心,一年又年不變增長率的長期(無限期股東權益計算公式可以簡化,整個計算過程可以在30秒內完成。

下面的公式與上述公式等價—但更便於使用:

內在價值=下一年的股東權益/(貼現率-增長率)

不要被誤導:此公式明確只包括下一年的股東權益,但作爲一個整體,公式代表所有未來年度股東權益增長率不變前提下的貼現那麼,如果我們將其運用到我們的Cotillon案例中,內在價值變成了3.3526億美元,即:

內在價值=16.763美元/(0.10-0.05)=3.3526億美元

請注意即使是股東權益增長速度相對適中也可能導致內在價值的巨大差異。5%的增長率相比預期沒有增長的情況,其內在價值將增加1倍以上(當貼現率爲10%時)

更謹慎的做法—一懷疑增

上述分析中的增長率假設僅僅在教科書上是正確的。然而,從經驗上看,這些都是代價高昂的錯誤,實踐經驗告訴我們要釆取特別謹慎的態度。我現在通常假設未來股東權益增長率爲零,本傑明·格雷厄姆的話一直想要回到過去:有關過去財務報表的確鑿證據表明,專注於“事實證明”以及意義不大的未來增長預測可能誘使你寄希望於價值標準,增長率預測本質上是推測出因此,即使是有着高水平的管理、嚴密保護的強大經濟特許權、高資本收益和低風險財務結構的公司也有可能處於“增長性差”的狀況。如果保守估價仍然大大高於當前市場價格,這就具備了額外的安全邊際,股東權益的任何增長無疑將是錦上添花。

通過這樣嚴格的標準,按照其他方法認爲優秀的許多公司甚至難以達到及格的標準。我的投資組合究竟需要多少?答案是5至10只股票。如果在零增長假設下所有這些都有一個可接受的安全邊際,那麼,有充分的理由認爲我有一個低風險/高收益的投資組合。

記住巴菲特的穿孔卡片——一生中只有20個孔可用(投資)。這可能有些誇張,但巴菲特和蒙吉爾喜歡在幾個月甚至幾年內不做任何重大投資直至他們等到完美投資機會的到來。

因此,當沒有發現合適的公司時,他們會等待很長時間,尤其是當市場正處於繁榮階段的時候。過去十年的多數時候,波克夏·哈撒韋公司擁有約400億美元的現金,巴菲特和蒙吉爾發現市場上很少有機會讓他們感興趣。當2008年市場處於崩潰邊綠時,一些優秀企業顯示出極好的安全邊際,僅在此時,公司的現金被用來購買它們,如果你擁有大量現金,請不要失望,要保持耐心,當市場出現機會時,它可以讓你果斷行事。

關與股東權益估計的其他要點

歷史數據情況

在估計未來股東權益的過程中,我喜歡考察至少5年的會計報表,並計算出正常年度具有代表性的股東權益。當然,這個數字僅僅是一個粗略的估計,但這是必要的,不能只是依賴於最近一年。

營運資本及固定資本

與上年同期數字相比如果股東權益沒有增長,那麼,公司進行附加營運資本投資的可能性不大,從而因素(d)可以爲零。並且,我們只需要考慮維持目前經營水平和長期競爭能力所需要的資本支出。

非經營性資產

許多公司都有不需要投入經營的資產(如多餘的辦公室、現金、有價證券公務飛機等),這些資產可以變賣,而不影響未來股東權益變化。因此,這些剩餘資產可以增加內在價值。

非經常性項目

在會計報表中,分辨非經常性(例外)項目有困難。如果它們真是一次性的,那麼,它們可以忽略不計,可以把重點放在基本股東權益方面。然而,如果公司習慣於通過“非經常性”名義處理壞賬,並希望投資者忽略損失和專注正常”收益,那麼,它們必須被包括在內,也就是說要從利潤中扣除。一種辦法是將這種例外項目進行年度平均分攤,比如說在5年內分攤。另一方面,如果管理層喜歡玩這種遊戲,他們這樣做能滿足你的正派管理標準嗎?

考慮到循環週期因素影響

如果一個企業在過去一年或兩年已經歷了一個快速發展時期,那麼,平均5年的股東權益可能出現誤導性高估,作出某種程度的向下調整可能是合乎邏輯的。

新發行股票

必須認識到在過去5年的股票增加(或減少)數量這個問題。例如,公司可能利用自己的新發行股份作爲補償而收購了大量其他公司,股東權益可能會因此大量增加,但每股股東權益卻可能保持穩定或下降。

貼現率

內在價值估計中使用的貼現率是在相同風險等級項目投資中可獲得的收益率。如果投資於美國政府債券則幾乎沒有任何支付違約風險,從實際效果看,這些債券可以被視爲無風險。投資者中對20年期美國債券要求的當前收益率爲4%(2008年年底)。如果我們要借錢從另一個有着同樣小的支付違約風險組織購買金融工具,我們需要的收益率也爲4%因爲我們有同樣數額的機會成本。也就是說,如果資金的次優用途(投資於美國政府債券)收益率爲4%,爲什麼我們要接受其他低於這一水平的金融工具呢?沃倫·巴菲特說,他在進行股東權益貼現時,通常將美國政府債券收益率作爲貼現率。他的理由是對這樣的公司投資是非常安全的。他還深入分析公司管理、戰略地位和財力,以確信支付違約風險不大(對於普通股而言,即不支付股息和清算的風險)。

關於這一點,我不同意巴菲特(我知道有點魯莽)。當股票被購買後,意味着買方願意接受比購買美國政府債券更高水平的風險。即使是像可口可樂迪斯尼和《華盛頓郵報》這樣偉大的公司也可能面臨風險。也許一項新技術發明將徹底摧毀它們的競爭優勢,也許一場戰爭將摧毀它們的全球發展戰略。無論如何,要有事情可能向不利方向發展的心理準備。當利潤暴跌和公司陷入困境時,普通股股東排列在支付(年度分紅或清算支付)名單的最後,即位於從債權人到稅務機關等一長串利益相關方的後面。

風險溢酬

由於股權投資者有可能遭受資本損失(或長期很低的回報),他們所要求的收益率包括一個沒有風險的(如投資美國政府債券)收益率加上按年率計算的額外收益要求,即股票風險溢酬。也就是說,他們要求的每股收益率是無風險收益率(r)加上股權風險溢酬(RP):

除非投資者的風險得到補償,否則,他們不會承擔投資風險。

對我們而言,衡量投資者所要求的未來風險溢酬是不可能的。我們能做的只是觀察股票的歷史平均風險溢酬,並以此作爲未來資產風險溢酬的代表。如果我們假設當前和未來的投資者對他們投資於股票所承擔額外風險的補償與過去實際得到的超額收益要求相同,那麼,我們需要衡量投資者相比無風險長期投資的超額收益。觀察一年或兩年相比政府債券的股本收益率是沒有用的因爲從這一年到下一年可能會有所不同,這取決於股票市場和債券市場變遷(在某些年份,如2008年,股票的收益率將低於債券!)。然而,我們可以觀察在過去數十年內投資者持有股票的平均超額收益。

確定風險溢酬水平

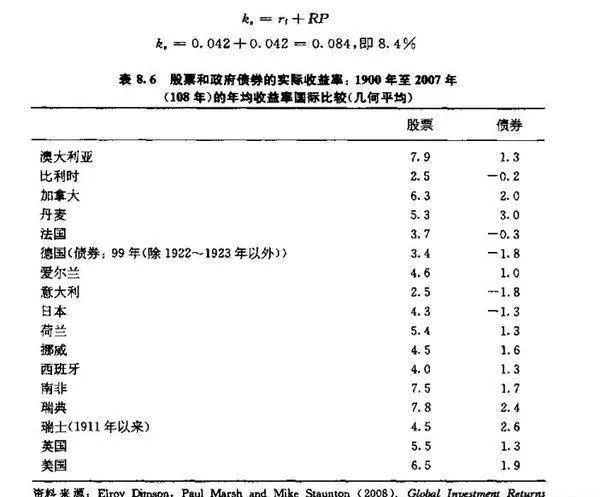

倫敦商學院的愛羅伊·迪姆森(Elroydimson)保羅·馬什(PaulMarsh)和邁克·斯湯頓(Mikestaunton)教授與荷蘭銀行合作出版了一份某些國家長達108年(1900年開始到2007年年底)的股票風險溢酬研究報告。也們發現,美國投資者平均每年獲得了超過長期美國政府債券收益4.5%的年度風險溢酬。也就是說,相比長期美國政府債券,持有股票平均每年獲得了額外4.5%的收益率。

因此,一方面既有巴菲特所說的零風險溢酬適用的情況,另一方面,也有證據表明投資者獲得了平均每股45%的風險溢酬。我們該怎麼辦呢?比如,在2008年,我們應該按照20年期美國政府債券利率即4%貼現未來股東權益的回報嗎?也就是說,ke=rι+RP=0.04+0=0.04。或者我們應該加上那個長期平均的風險溢酬?也就是說貼現率是rι+RP=0.04+0.04=50.085,即8.5%?

大體上正確,錯誤不明確

像其他金融活動一樣,關鍵就在於判斷。換言之,沒有可以機械套用的硬性規則,我們必須判斷所評估股票面臨的風險是大於還是小於平均水平。如果大於平均風險水平,那麼風險溢酬應該超過4.5%所需貼現率應該大於85%;如果風險較低,那麼貼現率將低於8.5%。

以下是一些用於指導投資者判斷的觀點:爲了完成內在價值計算,股票必須經過了一系列檢驗,其基本業務是健全和穩定的,並具有高度的可預測性(至少與大多數公司比較);它有一個強大的和持久的競爭優勢,在業界具有很強的特色;管理層是誠實可信且有能力的;財政實力強大。對於這樣的公司,我們有理由說其風險低於平均水平。因此,我們有充分的理由運用比過去108年平均股票更小的風險溢酬標準,但準確地描述減少的程度是非常困難的。金融理論對於這個問題幾乎是無用的(儘管關於這個問題有着成堆的學術論文),必須承認這只是一種估計。我的看法是風險溢酬不爲零,價值增長投資所有其他測試運用的標準也不會高達5%。在計算內在價值時要謹防犯錯誤,我建議採用接近5%的風險溢酬而不是零。我將用4%,但不會反對選擇了0~5%參數範圍內不同數字的任何人。

因此謙卑點說,我磁巧推薦的2008年美國股市價值評估的貼現率是一個不錯的整數8%(你知道這純屬偶然)

衆多不確定性

作爲一門科學,金融學力求成爲一個科學的和定量的問題,但我們經常在更高的層面上欺騙自己。我們認爲,它本質上更是一門定性的和藝術的學科,至少當我們想要應用它們於解決現實世界的問題時是這種情況。哎呀!這聲明將冒犯許多學術界的同僚,他們中的許多人懷着極大的自倍爲你提供小數點後兩位的價值評估貼現率。我相信這些數字將讓你冒很大風險。貼現率將隨政府長期債券利率的變化而變化。如果我們設想在2011年的20年期美國政府債券利率爲8.0%那麼貼現率將變化到12%:

rι+RP=0.08+0.04=0.12

如果真有的話,風險溢酬隨着時間推移的變化非常緩慢但貼現率可以隨無風險利率變化而顯著變化。

世界各地的風險溢酬水平

其他國家的股票風險溢酬也已經計算出來,如表8.6所示。股票投資者與政府債券投資者獲得的收益存在差異。一般情況下,超額收益的範圍在35%至6%之間。2008年英國20年期政府債券的收益率是4.2%。如果直接從表8.6導出一個4.2%的風險溢酬(5.5~1.3),那麼,相加後所要求的平均股票收益率(貼現率)將是:

表8.6股票和政府債券的實際收益率:1900年至2007年(108年)的年均收益率國際比較(幾何平均)

如果某公司通過了其他所有價值增長標準的檢驗,那麼,貼現率位於4.2%和8.4%之間似乎是合適的(但我傾向於取上限)。2008年歐元區的長期政府債券利率約爲4.1%這樣德國公司的平均貼現率將達到9.3%。

通過價值增長標準測試的德國公司應該採用一個比這更低的貼現率2008年,日本長期政府債券利率非常低,僅爲2.1%。因此,從平均股票意義上講,貼現率定在2.1%+5.6%=7. 7%似乎是恰當的,價值增長股票的貼現率也應該低於這一標準但應高於2.1%。