理財

巴菲特:內布拉斯加傢俱賣場

- 巴菲特:內布拉斯加傢俱賣場大部分零售企業處於競爭弱勢,幾乎沒有定價能力,而且沒有經濟特許權。在很多零售領域,領先者很容易被競爭對手複製,競爭優勢從而被迅速削弱。通常情況下,供應商比零售商處於更有利的位置,新手很容易進入該行業,地位很少是獨特的,客戶服務改進策略也可以模仿。出於這些原因,巴菲特對零售業務投資一向很謹慎。

《華盛頓郵報》公司

- 《華盛頓郵報》公司根據重要性分類,波克夏最早和最引人注目的投資之一是在《華盛頓郵報》上的投資。1973年,波克夏以1060萬美元購買了10%的股份+。

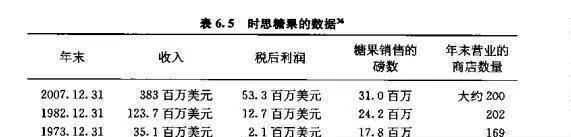

時思糖果的故事

- 時思糖果的故事時思糖果的故事說明了來源於強大市場優勢地位、傑出的管理以及最低附加資本對銷售和利潤增長的好處。1972年,波克夏的一家關聯公司(藍籌印花公司,BlueChipstamps)收購控股了時思糖果公司個位於西海岸的盒裝巧克力生產商和零售商。

價值投資精髓 關注市場小道消息 避開壞公司和保值陷阱

- 瞭解內幕消息流言出現時買進,新聞出現時賣出。華爾街格言有時候,羣衆的嗅覺是敏銳的。往往在官方發表聲明之前,便已有風吹草動,相應的,股價也隨之波動。投資者應當留心市場上流傳的各路消息。股價呈現下跌勢態時,我們總在事後才瞭解原因,而未能事前得知。

股票被低估的三個因素 關注異常的價格

- 股票被低估的三個因素在我們討論如何尋找被低估的股票之前,讓我們稍作回顧,首先來看看是什麼造就了“隕星策略”。前文提及有些公司,它們的股票遭受重創,但它們穩固的盈利前景仍可讓它們東山再起,在股市中重新佔據一席之地。 促成這種股票產生的某些因素是公司自身可以掌控的,而另一些則不然。

如何找到好買賣的最佳時機 學會區分被低估的股票和垃圾股

- 找到好買賣的最佳時機最好的要留在最後,購買被低估股票最佳時機的第三個原因是股市崩潰以及全民自危的市場恐慌。股民們瘋狂拋售股票之時,就是投資良機。股市崩潰之後,那些物美價廉的股票如累累碩果掛於樹上,等人採摘。當市場全面恐慌引發價格決堤時,即便是優秀的企業也會被牽連在內。

從前期表現預測未來潛力 制定投資策略要考慮什麼?

- 從前期表現預測未來潛力測評公司價值最簡易的方法只需一張紙巾、一支筆,以及若千個基本數據。寫下公司當前的盈利,然後除以一個安全利率,該利率可以選用國債利率或銀行定期存款利率,所得數額即爲公司的內在價值或賬面價值,它與你用嚴密複雜的方法推導出的結果驚人的相似。

爲什麼劣等業績股票的主要來源之一就是高估值?

- 顯然(自然是出於我個人的價值偏向),劣等業績股票的主要來源之一就是高估值。當然,對股票進行估值的方法不計其數。不過,從賣空者的角度看,最有價值的方法無疑是市銷率。關注高市銷率可以讓我們冷眼面對魅力股—那些完全脫離現實的股票。

爲什麼賣空者是最接近於財務監管者的人?

- 在經歷了5年的大牛市之後,投資者很可能會疏忽上市公司操縱利潤的問題。在形勢一片大好時,幾乎沒有人會注意收益質量和報表附註這種司空見慣的事情。但是在逆境下,這些問題就會變成衆矢之的。

怎樣計算虛構的歐洲賣空組合的絕對收益率?

- 我們已經討論過賣空對象的三個潛在來源。但是,如果我們把這三個標準綜合起來,會發生什麼呢?我個人定義賣空對象的標準爲:市銷率>1,F統計值不超過3,以及總資產增長率達到兩位數。事實證明,這是一個極具威力的組合。

![[認識投資的陰暗面]海盜、竊賊與賣空者 understanding-the-dark-side-of-investing-pirates-thieves-and-short-sellers](/assets/image/HPyz3T5h7D.jpg)

[認識投資的陰暗面]海盜、竊賊與賣空者

- 一個好的賣空對象到底應該具備哪些條件呢?儘管這貌似一個簡單得不能再簡單的問題,但大多數分析師卻似乎不屑於回答這個問題。事實最有說服力:只有10%-15%的投資建議推薦投資者賣空!我們對三個可以用來判斷賣空機會的因素進行了檢驗。在本質上,我們需要尋找廉價股票、不斷惡化的基本面和箱糕的資本約束。

爲什麼在賣空策略中要檢驗企業的財務分析過程?

- 在我的賣空策略中,第二個要素就是要檢驗企業的財務分析過程。人們經常會把我對分析師的坦率批評理解爲,我認爲財務分析就是在浪費時間。分析師把那麼多的時間浪費在去嘗試不可能的事情上,比如說預測收益,這讓我絕望至極,但是,我依舊是一個忠實的基本面支持者。

爲什麼資本的約束性(capital discipline)會被很多公司及投資者所忽略?

- 在我的潛在賣空對象判定標準中,最後一個元素就是缺乏資本約束機制。麥肯錫的一項調查0表明,企業本身都知道自己並不擅長資本約束。“企業高管”進行的調查發現,“本公司17%的已投資資金均屬於應予以終止的收益不足項目,16%的投資從一開始就屬於徹頭徹尾的決策失誤”。

市場準入的威脅有哪些?

- 市場準入的威脅有哪些?如果一個行業的收益率水平高於其他行業(風險類似時),那麼,它將充當一個蜜罐——一羣飢餓的昆蟲將嘗試進入並帶走一些蜂蜜。新的競爭者將增大整個行業的產能,因爲它們將爭奪市場份額。對於行業內的每家公司而言,結果意味着是價格下跌。

投資者的性格特徵與個人品質

- 投資者的性格特徵與個人品質要成爲成功的投資者,必須鍛鍊自己保持免於價值增長分析框架優勢被侵蝕的能力,並具備以下素質:獨立思考 關於目前所謂的共識,市場充滿了欺騙性的理由。華爾街人傾向於跟隨如同患有躁狂抑鬱症旅鼠似的市場操縱者。“市場先生”不接受價值判斷獨立思考、收集事實,以及運用測試標準和合理原則嚴格評估公司業務。

價值增長投資的關鍵原則

- 價值增長投資的關鍵原則避開干擾,騰出時間:不要相信預言家:忽視宏觀經濟預測;不要揣測最佳時機;不要相信圖表主義和技術分析;不要沉溺於短期交易。不要碰下列公司:公衆高度關注的熱門股票;科技股;沒有盈利記錄或創業公司;扭虧公司股票;新上市股票。

股票的長期持有

- 股票的長期持有做好長期持有的準備。價值增長投資者幾乎從不賣出,這種心理預期有助於集中精力分析買入的股票—你應該將注意力集中在公司優勢的持久性上,而不是股票的短期走勢上。你可能會提出一些問題,如該公司是否能夠在年內繼續保持行業內的領先優勢?而不是本月內市場熱點是否會從電信類股票轉向防禦型股票等問題。

價值增長投資方法:產業分析

- 價值增長投資方法:產業分析兩個主要因素影響經濟特許權的優勢和持久性。首先是產業結構。價值增長投資者應該尋找多數企業普遍表現出高收益的行業。有一些關鍵因素決定行業資本利潤率的持久性,本章提供了識別這些因素的一個基本框架。

什麼是競爭基準收盤(The competitive floor)?

- 什麼是競爭基準收盤(The competitive floor)?在一個完全(自由)竟爭的產業內公司只能實現一個“正常”收益率,也就是說股東只能獲得一個誘使他們將資金投入該公司並持有它的收益率如果收益下降0.

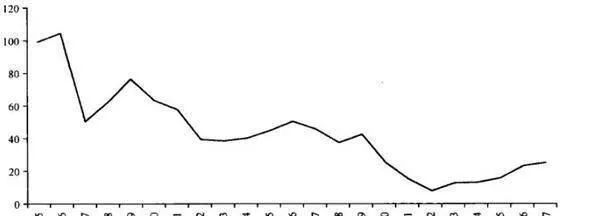

價值概念的黎明是否就在眼前?

- 但也不是沒有好消息:價值不會消亡。圖20-5爲1960年以來價值股的業績連續兩年明顯落後於成長股(現金流/價格較低)的期間。有趣的是,當前的情況甚至比互聯網泡沫時期更爲惡劣!圖20-5 年收益落差(價值股-成長股),美國 (1960-2008)另一個好消息就是,價值股往往趨向於在兩年之後出現反彈。