一個好的賣空對象到底應該具備哪些條件呢?儘管這貌似一個簡單得不能再簡單的問題,但大多數分析師卻似乎不屑於回答這個問題。事實最有說服力:只有10%-15%的投資建議推薦投資者賣空!我們對三個可以用來判斷賣空機會的因素進行了檢驗。在本質上,我們需要尋找廉價股票、不斷惡化的基本面和箱糕的資本約束。在歷史上,按這個“不檢點”,的三位一體原則構建的組合,其價值年均跌幅爲6%。今天,按這個標準得到的股票數一達到史上最高峯。或許我們應該笑對股市的陰暗面了。

一直讓我感到百思而不得其解的是,只要有一家大企業破產,賣空者便在突然之間變成了金融市場上的精神病患者。這顯然只是理性的喪失,因爲他們並沒有去分析企業本身所採取的極端惡劣的決策(某些決策甚至涉嫌犯罪),卻把賣空者當成不可饒恕的罪魁禍首。

正如《紐約時報》最近一篇報道帶給我們的啓示,它告訴我們,賣空者從來就不是什麼新鮮事物。

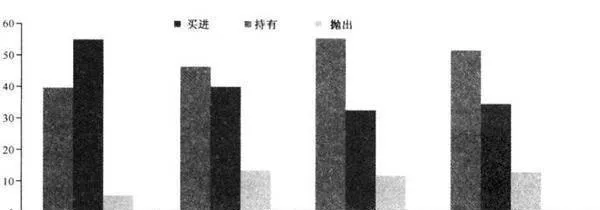

圖24-1 各類投資推薦所佔的百分比

我的自下而上式估值分析並沒有找到什麼投資機會。這讓我想到,真正的機會或許隱藏在當前市場的賣空方。因此,我懷疑是不是應該走進市場的陰暗面!

這對分析師來說永遠是一個無法擺脫的詛咒。如圖24-1所示,在全部投資建議中,推薦賣空的比例低得可憐。我們的研究部主管剛剛向我介紹了,在各投資銀行中,興業銀行的賣空建議的百分比最高。(讓興業銀行出現在做多排名的前列或許更令人愉悅!)所有這一切開始讓我認真思考如何識別潛在的賣空對象。