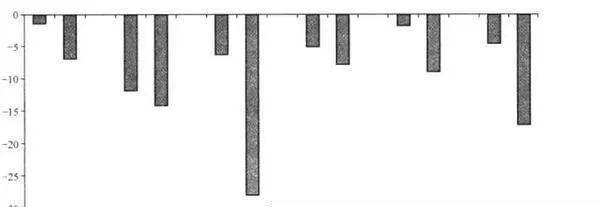

但也不是沒有好消息:價值不會消亡。圖20-5爲1960年以來價值股的業績連續兩年明顯落後於成長股(現金流/價格較低)的期間。有趣的是,當前的情況甚至比互聯網泡沫時期更爲惡劣!

圖20-5 年收益落差(價值股-成長股),美國 (1960-2008)

另一個好消息就是,價值股往往趨向於在兩年之後出現反彈。成長股從上一次達到巔峯開始,一直到開始進入下一個巔峯,在此期間,價值股的市場表現始終高出一籌。在成長股經過這一陣呼風喚雨的折騰後,年均收益率已經被價值股落下了近17%(平均時間爲7年)。價值股重現輝煌是否有什麼催化劑呢?科技股泡沫時期的經歷或許能爲此提供一點啓示。就在投資者對科技股喪失信心時,便是價值股重上頂峯的起點。

正像約翰•鄧普頓爵士所言:“牛市生於悲觀,成一長源自懷疑,成熟發於樂觀,死亡來自狂妄。”而印度鋼鐵大王、米塔爾鋼鐵公司總裁拉克西米•米塔爾最近則拋出了一個荒唐謬論—“我可以胸有成竹地說,時至今日,跌宕起伏、興衰變幻的歲月只屬於過去。我們已經成功地造就了一個可持續增長的盈利性行業”,在我看來,這顯然是荒謬至極的盲目樂觀!

熊市和衰退環境或許爲那些被人們淡忘的股票提供了一個重整旗鼓的機會。當然,約翰爵士也曾說過:“在每個人都在絕望地拋出時買進,在每個人都在貪婪地買進時拋出,這需要極大的堅韌,當然也會帶來巨大的回報。”