在我的潛在賣空對象判定標準中,最後一個元素就是缺乏資本約束機制。麥肯錫的一項調查0表明,企業本身都知道自己並不擅長資本約束。“企業高管”進行的調查發現,“本公司17%的已投資資金均屬於應予以終止的收益不足項目,16%的投資從一開始就屬於徹頭徹尾的決策失誤”。而更接近於一線的基層管理者(經營部門主管及一線經理)則認爲,更多的項目最初就不應該取得批准(比例居然達到了21%)

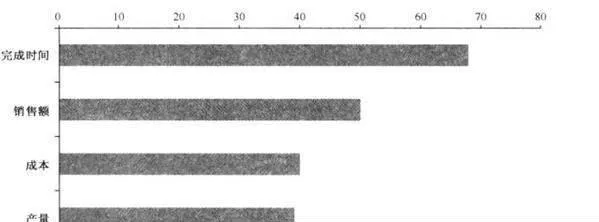

上述調查還問及調查對象在企業投資各領域的預測準確度如何,比如完成項目所需要的時間、對銷售額的影響以及成本等。調查結果反映在圖24-7。近70%的管理者認爲,他們對完成項目所需時間的預測過於樂觀—“規劃謬誤”。就是最典型的例證。50%的被調查對象指出,他們在投資對銷售額的影響上的預測過於樂觀,而40%的人則對成本作出了不切實際的樂觀估計。

圖24-7 在如下方而作出過於樂觀預測的管理者所佔比例(%)

該項調查還表明,近40%的被調查對象認爲,管理者在提交投資建議書的時候,存在刻意“隱瞞、限制或者乾脆篡改信息”的現象!此外,被調查對象還着重提及派出反對意見的現象,超過50%參與調查的人指出,迴避持反對意見的上司對通過投資建議尤爲重要。

基於上述觀點,邁克爾•庫拍、休斯因•古倫以及邁克爾•希爾在2006年的研究成果自然也就不足爲奇了。他們對總資產增長率在預測股票收益率的能力進行了研究。當然,使用總資產增長率的優點在於它能全面反映投資與撤資的總體狀況。

在他們選取的1968-2003年間美國市場數據中,庫拍等人發現,相對於總資產增長率較高的公司,總資產增長率較低的公司的年均收益率居然不可思議地高出了20%,即使在剔除市場、規模和風格因素,低資產增長率公司的年均收益率仍然比高資產增長率公司高出了13個百分點。

來自歐洲市場的證據同樣不乏說服力。我們發現,在1985-2007年期間,低資產增長率公司的年均收益率超過高資產增長率公司10%。但令人遺憾的是,資本約束機制似乎被很多公司及投資者所忽略。