我們已經討論過賣空對象的三個潛在來源。但是,如果我們把這三個標準綜合起來,會發生什麼呢?我個人定義賣空對象的標準爲:市銷率>1,F統計值不超過3,以及總資產增長率達到兩位數。

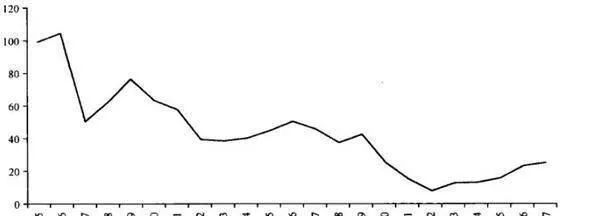

事實證明,這是一個極具威力的組合。從1985年到2007年,如果以此類股票構建一個逐年均衡的組合,其收益率的年均下跌幅度將超過6%,相比之下,歐洲市場的大盤年均收益率則是13%(見圖24-10)!儘管我們未提供美國市場的檢驗結果,但基本情況極爲接近。

圖24-10 虛構的歐洲賣空組合的絕對收益率(1985=100)

按照這個假設,賣空組合的阿爾法系數爲低於20%的負數,其貝塔係數爲1.3。在這23年的時間裏,該組合的絕對收益率在10年內爲負數(佔全部時間的45%)。在這23年裏,其收益率低於大盤指數的年數爲18年(佔全部時間的81%)。

按照該標準挑選的股票,其年均收益率下跌8%(下跌幅度的中值爲9.6%)。因此,該模型還有利於挑選出在做多方面表現優異的股票。因此,採用止損技術可以明顯改善我們這個賣空組合的表現。例如,設置20%的止損限制可以將年均收益率從-6%提到-13%。

我一直認爲,2002年底之後的大部分時間以“追趕垃圾”爲特徵。我們可以從圖24-12中清晰地看到這一點。2003年,賣空組合的收益率超過大盤6%!這樣的業績在2005年和2006年再次重複出現,只不過程度略有減弱。

儘管此類組合在近年裏步履維艱,但我依舊相信,它始終是尋找賣空目標的合理途徑,只要我們不犯錯誤,做空方將爲我們創造出更多的機會,而且未來也必將證明它的強大效力。它們顯示出通過賣空對象篩選標準的股票數量。在歐洲,歷來的年均樣本規模約爲20只股票。而目前按符合該標準的股票數量則達到史上最高—接近100只。

在美國,以往年份的年均樣本規模約爲30只股票。目前,符合該標準的股票數量則不低於174只。這足以驗證低價值標準,同時也表明,目前的做空方確實蘊藏着大量的投資機會。