在我的賣空策略中,第二個要素就是要檢驗企業的財務分析過程。人們經常會把我對分析師的坦率批評理解爲,我認爲財務分析就是在浪費時間。分析師把那麼多的時間浪費在去嘗試不可能的事情上,比如說預測收益,這讓我絕望至極,但是,我依舊是一個忠實的基本面支持者。

以前,我一直主張採用約瑟夫•皮奧特洛斯基設計的F統計值,我認爲這是一種簡單但卻極爲有效的基本面量化方法。在最初的一篇論文中,皮奧特洛斯基指出,以基本面分析作爲篩選標準有助千把價值股與價值陷阱區別開來。在隨後的一篇論文中,他又對財務篩選標準是否有助於提高各類風格的業績進行了研究。

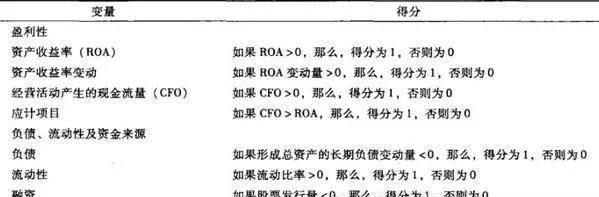

皮奧特洛斯基提出的篩選標準是一個以會計爲基礎的簡單9變量記分體系。表24-1顯示了該體系在計算中所採用的9個基本變量。實際上,皮奧特洛斯基採用的指標以三類財務分析爲基礎,從而對改善基本面的可能性進行評估。

表24-1 皮奧特洛斯甚的篩選標準

顯而易見,經營利潤和現金流量可以幫助我們認識一個企業從內部創造資金和支付股利的能力。持續增長的收益也是企業基本面不斷改善的一個標誌。現金流與財務利潤之間的關係也可以反映收益質量。

隨後的三個變量則是用於衡量資本結構及一般性償債能力的變化。如果你喜歡的話,還可以用這些指標評估企業破產的可能性,並對資產負債表進行彙總評分。

總F記分中的最後元素反映了企業的經營效率。喜歡杜邦分析的讀者肯定熟悉這裏所採用的變量,因爲兩者均源於對資產收益率(ROA)的常規性分解。在對錶24-1所示的指標進行評價之後,我們就可以得到一個公司的F值,它就是各獨立變量得分的總和(故,F值的範圍爲0到9)。

皮奧特洛斯基對1972-2001年間的美國市場進行了F值檢驗。他的主要研究結果顯示了各F值對應的原始收益率。低F值(0-3)對應的未經調整的年均收益率(市場調整後收益率)爲7.3%(-5.5%);中等F值(4-6)對應的未經調整的年均收益率(市場調整後收益率)爲15.5% (3%);最高F值(7-9)對應的未經調整的年均收益率(市場調整後收益率)爲21% (7.8%)。這顯然可以說明,基本面分析可以成爲超額收益的來源!

在判斷賣空對象這個問題上,我們不妨這樣認爲:高價股票可以爲我們提供更多的選擇。爲此,綜合上述兩個要素,應該可以獲得一份較爲合理的賣空對象清單。不過,在最終確定賣空對象之前,我希望再分析一個更重要的因素。