理财

![[格林厄姆的净营运资本价值]陈腐过时还是风光依旧? greenhams-net-working-capital-value-is-outdated-or-the-scenery-is-still-the-same](/assets/image/JqmnPKxWwz.jpg)

[格林厄姆的净营运资本价值]陈腐过时还是风光依旧?

- 价值投资这个思想从本杰明•格林厄姆延续到沃伦•巴菲特,再到比尔•米勒,而在这个发展轨迹中,我认为自己应该是一个坚定的格林厄姆主义者。沃伦•巴菲特曾经把本•格林厄姆的方法称为“雪茄烟蒂投资法”。

投资者怎样利用全球范围内检验“净营运资本”选股策略?

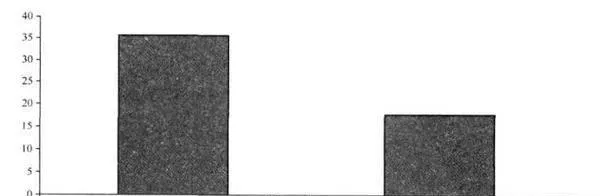

- 为了在全球范围内检验“净营运资本”选股策略的业绩,我以1985年之后的成熟市场为样本(所有收益均以美元计价)。图22-1表明,以“净营运资本”为标准的深度价值策略取得了令人赞叹的业绩。以这些股票构成的平均加权组合实现了超过35%的年均收益率,而同期市场回报率仅有17%。

“净营运资本”策略的现状是什么样的?

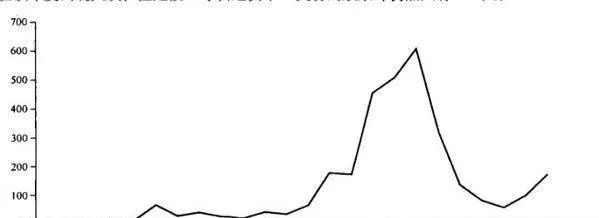

- 当然,任何人都不应该奢望找到大量价格低于净营运资本2/3的股票。但是,在我们的投资组合中(平均股票数量为134只),每年符合“净营运资本”标准的股票平均数仍达到65只。图22-3为每年出现在我们组合中的此类股票数。值得注意的是出现在2003年的此类公司股票—超过600只股票的交易价格低于净营运资本的2/3。

美股市销率前10%股票的平均市销率是多少?

- 在不计其数的估值指标中,我始终对市销率敬而远之。我经常会不可思议地发现,那些采用市销率的人总是在收益表中绝望地摸索,就是为了能找到一个低市销率的好股票。通过归谬法,我们可以验证这项指标的荒谬性。假设我按19美元的价格卖出价值为20美元的证券,但却挣不到任何钱,交易量可能很大,但几乎没有利润。但我不在乎,我只关心市销率。

为什么无限制的全球价值投资策略很有效果?

- 无限制的全球价值投资策略依然有效,此外,我们也可以利用价值型组合(这一次是采用全部1800只股票)看一看,能否采用自上而下式分析,从自下而上的角度发掘价值源泉。图21-12说明了价值型组合中几个特定国家或地区和行业的情况。为保证图表的有效性,我仅标出与平均加权指数离差为100个基点(bp)的组合。

价值投资精髓:巴菲特的“总体盈余”法

- 为了帮助股东们了解伯克希尔公司的股票投资价值,巴菲特发明了“总体盈余”方法。伯克希尔公司的总体盈余是该公司及其转投资公司营运盈余的总和,加上投资股票巨大的保留盈余,以及该公间在保留盈余没有派发股息的情形F必须付出的税金提拨部分。保留盈余是公司全年盈余没有以股息方式派发给股东反而再投资回公司的资金。

价值投资精髓:巴菲特学派的评估体系

- 其实,价值投资理念并非由巴菲特发明。早在50多年前,凯恩斯就已提出了这一基础概念,面巴菲特只是将此理论作最成功论释的实证人。从1995年起,由巴菲特主导的莱格。梅森共同基金(Leg Maon Focus Fund)成立,该共同基金操作15只股票。这也是巴菲特实际撵作的第一个共同基金。第一个共同基金是水杉基金。

价值投资精髓之选股的真实价值

- 巴菲特在作投资决定的过程中,第一要务就是决定标的公司的真实价值,这样的过程通常是艺术和科学的结晶,其中科学部分牵涉到数学知识,但这类知识并不十分复杂。衡量标的公司的目前价值,一般都是先估算公司一段时间内的现金流量,依合理折现率将这些现金换算成当期净现金流量。

价值投资精髓:投资获利高于资金成本

- 投资人当然都同意高毛利、高获利企业是好的投资标的物,而且如果企业股东报酬率也相应高的话就更完美了。但是,要不要以经济附加值的方法来衡量标的公司,则是见仁见智的问题。在这-问题上,人们又不约而同地看巴菲特是如何对待的。

价值投资精髓之持有股票多久才算好

- 价值投资与高度分散、高周转率的操作理念正好相反。和所有积极型的操作手法相比较,价值投资是长期最有可能获利的投资方法。但投资人需要耐心地持有他们手中的投资组合,不被别人的短线获利所诱感。银行利率的变动。

价值投资精髓之价值终将在股价上得到反映

- 学术界和研究人员已花了很多年努力,试图找出什么样的基金经理人和什么样的投资策略才是最有可能战胜大盘的。

牛市后期双保险风险依然大原因是什么? 对桂东电力的分析及投资实践的反思有哪些?

- 对桂东电力(600310) 的分析时间为2008年2月。

怎样判断是通货膨胀还是通货紧缩?

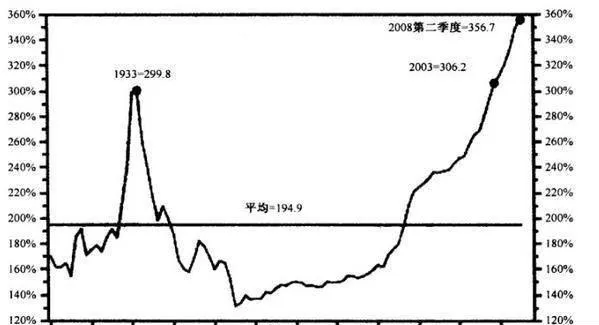

- 我以前曾多次撰文指出,通货膨胀还是通货紧缩的争论已经让我疲倦不堪。历史一再地教育我们,信贷泡沫的破裂将为经济体释放出无比巨大的通缩压力。随着美国经济正在严重的债务过剩,美国消费者将在1/4世纪的时间里不得不精简消费、节衣缩食,而债券通缩的危险已经近在眼前(见图29-8)。

怎样才是确定自己投资的能力圈? 怎么确定自己投资的能力圈?

- 投资能力圈就是指一个人能够较为全面系统地了解和理解的行业和企业,并把这些行业的企业作为自己股票投资的限制范围。通俗地说,能力圈就是圈定自已股票投资的地盘,以期牢牢掌握我的地盘我做主的投资主动权。其目的就是要在某一个或某几个领域股票投资中发挥自己的竞争优势。

为什么说好股票好价格才是好投资? 怎样理解好股票好价格才是好投资的说法?

- 顾名思义,好股票就是好公司所发行的股票,好公司就是业绩优良的公司。好价格当然不是过高价格(相对价值),二级市场主要针对价值投资者而言,股票的好价格就是低廉的股价,相对于价值具有较充分的安全空间的价格。好股票好价格在这里就可描述为业绩优良公司的股票以低于其价值较大幅度的价格在股市中交易。

什么是恐惧的旅鼠一族? 怎么理解恐惧的旅鼠一族?

- 旅鼠属于啮齿目仓鼠科,生活在挪威北部和亚欧大陆的高纬度针叶林中,以根、嫩枝、青草和其他植物为食。当旅鼠的数量实在太多时,不知道是谁下了命令,也不知谁带头,便会发生群体大迁徒。

为什么说短线高抛低吸无胜算? 短线高抛低吸我什么无胜算?

- K线图也叫蜡烛图,是由日本早前的米行发明的,它被用来记录大米买卖行情。由早上开盘价,晚上收盘价,当天的最高价和最低价组成,绘制成的价格图状如蜡烛,故叫蜡烛图。若把一定时期每天的股票价格蜡烛图排列在一起就叫日K线,以此类推。起伏不定、波动频繁的K线记录着股市大众在股票市场的交易状况。

为什么要回避新股危险陷阱? 怎样理解回避新股危险陷阱?

- 当今A股市场上可以这样肯定地说,炒新股完全是一种投机行为。IPO动辄七八十倍市盈率(PE),甚至上百倍的市盈率(PE),但机构、基金、私募等并不介意,仍乐此不疲、趋之若鶩地参加路演询价、网上网下申购(散户也能参加),新股在网上网下发行过程中就已经产生了大量的泡沫。

怎么区别“牛股”“妖股”? “牛股”“妖股”有哪些不同?

- 二级市场上,一般人都会认为在短期内上升50%、100%甚至更大幅度的股票才是大牛股,最好是连续上涨5个、10个甚至更多的涨停板,这样的股才值得追求的。不错,在中国A股历史,上,不止一次地出现过这样的今古奇观。奇观主要出现在ST板块,ST个股借壳上市、停牌重组、资产注人等成为ST连续暴涨的噱头。

房地产,另一个投资机会

- 买地,这个他们造不出更多的来,马克●吐温现代社会一次的金融危机追根溯源都可以归咎到借贷的无节制和不谨慎。公元前1792年,信贷被巴比伦国王汉谟拉比引入经济生活,杠杆化在今后的经济生活中起到推波助澜的作用,加剧了投资者的损失。