爱尔.法罗(EI Farol)是一家在圣菲研究院附近的酒吧,每星期四晚上酒吧里会现场演奏爱尔兰音乐,因此吸引了不少人前往。现任圣非研究院院士,同时也是花旗银行集团的经济学家布莱恩.亚瑟特别喜欢去那里听他最喜爱的爱尔兰音乐,因为他是在爱尔兰贝尔法折特郡出生和成长的。但是很快就有一个小问题冒了出来:由于有时爱尔.法罗挤满了喧闹的人群,使亚瑟常常望面却步,几个星期以来,他常常考虑是否要去酒吧听音乐的问题。一天,他对自己的这一困境突发奇想,构思出这个“爱尔.法罗难题”(The El FarolPoblem),并认为“这-难题具有任何复合调节系统的特征"。

现在让我们假设圣菲市有100个人想在星期四晚上去爱尔.法罗酒吧听音乐,但每个人又都不想在清吧很拥挤的时候去。同时,我们假设爱尔.法罗酒吧每屋期五会公布星期四的客人人数,过去10周以来星期四晚上去爱尔,法罗清吧的人数分别为15人、18人、83人、66人、45人、76人、67人、56人、88人和37人。音乐爱好者于是可以用过去这些人数资料判断出自己下次是否要去爱尔法罗酒吧。有些人可能认为下周要去的人数和上周37个人差不多:有些人则会取一个10周的平均人数,认为将会有5人出现在爱尔.法罗酒吧里另有一些人可能取近四个星期以来的平均数(62 人)作为下周去的人数参考。

我们再来假设一个条件:当这些想去听音乐的人预期下周去酒吧的人數少于60人时,他们就会去。这100个人都会用过去几周的资料作为参考,以作出自己是否要去的决定。但由于每个人使用的指标不同,因此每当星期四来临,那些预计超过60人会去酒吧的人则选择了待在家里,而那些预估不会有60人去酒吧的人则会选择去酒吧。而每到星期五,爱尔.法罗酒吧又会周而复始地公布前天来店人数, 每位爱好爱尔兰音乐的人又会按照酒吧所公布的人数来更新资料以作下一次预测进面决定自己的行动。

亚瑟认为,这个过程就像是人类生态系统中的参考指标,有时候有些参考指标比较准确,而有些时候参考指标则不太准确。无论如何,每种指标都有它准确的时候,也有它不准确的时候。这就是亚瑟认为的“爱尔.法罗难题”。这一难题提供了人们了解复合调节系统的理论假设,也给理解当今股票市场开启了一扇思考之门。

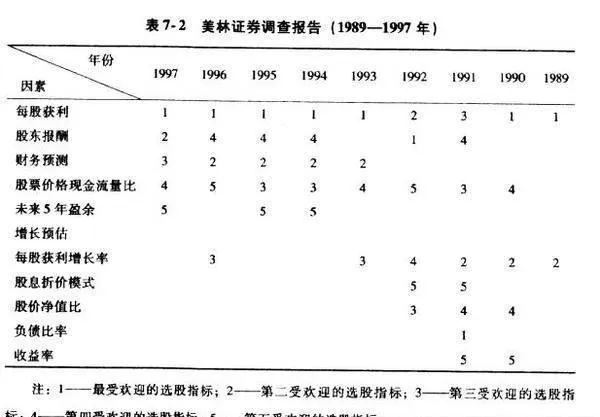

其实,股票市场正是一个现身说法的亚瑟“爱尔法罗难题",只是要面对数据作出判断的不再是是否要去爱尔.法罗清吧听爱尔兰音乐,而是面对股市这一复合调节系统的各种资料进行判断,以确定投资自己认为合适的标的公司股票。从1989年开始,著名的美林证券每年都会访问许多专业投资人,询.问他们对当年股票市场重点关注的方面。这项调查同时记录了每一受访人前一年度选股的重点。通过这些指标,我们可以发现去年度和今年度的变化状况。从这项调查开始至今,美林证券发现各投资人在这期间不断地变换着他们的选股观察重点和參考指标模式。

美林证券的这份调查将23种选股观察重点,依照每年受大家重视和热门的程度作出排列,它们分别是:每股获利,股东报酬,调高财务预测,股票价格现金流量比,未来5年盈余增长预估,负债比率,每股获利增长率,相对强度,收益率,股票价格净值比,分析师是否推荐,盈余变动性,股息折价模式,股价当期收益比,股票是否破市场忽略,倍他值,各时期获利分布情形,配息率,盈余不确定性,外资持股比率,公司规模,低股票价格,利率敏感度。

从美林证券调查出来的前十大影响投资人选股的重点(见表7-2), 我们可以发现类似“爱尔。法罗难题”的情形。虽然“每股获利”基本上都是大家用来选股时的观察重点,但在时间上有了变化。股东报酬率在1997年是第二受欢迎的选股指标,但在此之前却不见得多受重视。相反,每股获利增长率在1989 ~ 993年是常被使用的选股指标,但在后几年却较不被重视。当美林证券在1989年开始做这项调查时,超过半数的投资人认为配息率高低左右他们的选股方向,但现在只有大约12%的人认为他们仍使用此项选股指标。

美林证券的这个项目调查非常符合亚瑟所说的指标生态学的内容,在过去几年里,我们不断地看到有些选股指标风光不再,而有些指标则越来越受到人们的青睐。

想去爱尔.法罗酒吧听音乐的人和想要选对股票的人,似乎都面临着类似的问题,即真正的关键在于别人的预估。这也是凯恩斯在60年前就发现的问题,他曾经这样写道:“专业的投资就好像是在报纸上进行的选美比赛,每位参与者都必须从100张照片中选出6张最漂亮的美女照片,每个选中正确照片的人会有奖品。所以每个人在选的时候其实不是在选自己认为最美丽的照片,而是在选被别人认为可能是最美丽的照片。选股和这种选美比赛面临的问题其实是一样的。”但是,“试着比其他人更会猜出大家怎么猜”还不算难,凯恩斯在这个例子中再加人变数,使这个游戏结果更难预料。“我们已不再是选择自己喜欢的照片,也不再是去猜大家心中真正喜欢的照片,我们已经进人第三种层面,那就是去猜大家心目中认为其他人心中最喜欢的照片,而我相信还有许多人会想尝试第四、第五层甚至再高-层的方法。”这种纸上选美似乎提供给想去爱尔.法罗酒吧听音乐和想选对股票的人一个很好的暗喻,即最重要的不是你认为市场或经济体会如何表现,而是你必须猜出其他大部分的人会认为市场如何表现。

巴菲特也非常了解这种市场现象,他认为:“ 那些管理上亿元资产的基金经理人是这种乱象的主谋者。与其说他们是在预测公司明天的营运情形,不如I说基金经理人在预估别的基金经理人未来几天准备怎么做。”

显然,布菜恩.亚瑟所举的爱尔.法罗的暗喻恰如其分地反映了目前股市的情况,虽然我们确定市场是一个复合调节系统,但还是无法准确预测出这个系统内部未来会产生什么。在圣菲研究院,还是有人侠而不舍地在对系统内部未来的种种行为作预测的尝试,例如,亚瑟和其中另一位研究员约翰。霍兰(John Holand)就在电脑中模拟出上百位投资人参与的股票市场。亚瑟说:“这里的投资人将试图通过学习哪一种选股策略最有效而变得越来越聪明,不过在这个过程中,他们也会不断地变换各种策略,因此,处于研究中的虚似股票市场的生态环境也将一次次地敏改变。”

尽管我们完全可以用电脑复制虚报股市的可能行为模式,但我们仍然无法得到任何可以解开爱尔.法罗难题的数学方式。圣菲研究院的成员同时也是数学家兼作家的约翰,卡斯蒂尔(John Casile)说:“从数学角度看,这个题无解。”这就是说,我们是无法以任何数学框架来解开这种复合调节系统之谜的。卡斯蒂尔相信,人类面对的问题就像17世纪赌徒企图在突然被攬局的赌盘上分出个人赌注一样。 后来的帕斯卡尔和费曼也是因为看到这样的问题,才发展出了一套解决问题的数学模式,后被人称为“赛局理论”。但复合调节系统无解的问题至今尚未得到解决,它仍在等待着解读人”卡斯蒂尔说。