愛爾.法羅(EI Farol)是一家在聖菲研究院附近的酒吧,每星期四晚上酒吧裏會現場演奏愛爾蘭音樂,因此吸引了不少人前往。現任聖非研究院院士,同時也是花旗銀行集團的經濟學家布萊恩.亞瑟特別喜歡去那裏聽他最喜愛的愛爾蘭音樂,因爲他是在愛爾蘭貝爾法折特郡出生和成長的。但是很快就有一個小問題冒了出來:由於有時愛爾.法羅擠滿了喧鬧的人羣,使亞瑟常常望面卻步,幾個星期以來,他常常考慮是否要去酒吧聽音樂的問題。一天,他對自己的這一困境突發奇想,構思出這個“愛爾.法羅難題”(The El FarolPoblem),並認爲“這-難題具有任何複合調節系統的特徵"。

現在讓我們假設聖菲市有100個人想在星期四晚上去愛爾.法羅酒吧聽音樂,但每個人又都不想在清吧很擁擠的時候去。同時,我們假設愛爾.法羅酒吧每屋期五會公佈星期四的客人人數,過去10周以來星期四晚上去愛爾,法羅清吧的人數分別爲15人、18人、83人、66人、45人、76人、67人、56人、88人和37人。音樂愛好者於是可以用過去這些人數資料判斷出自己下次是否要去愛爾法羅酒吧。有些人可能認爲下週要去的人數和上週37個人差不多:有些人則會取一個10周的平均人數,認爲將會有5人出現在愛爾.法羅酒吧裏另有一些人可能取近四個星期以來的平均數(62 人)作爲下週去的人數參考。

我們再來假設一個條件:當這些想去聽音樂的人預期下週去酒吧的人數少於60人時,他們就會去。這100個人都會用過去幾周的資料作爲參考,以作出自己是否要去的決定。但由於每個人使用的指標不同,因此每當星期四來臨,那些預計超過60人會去酒吧的人則選擇了待在家裏,而那些預估不會有60人去酒吧的人則會選擇去酒吧。而每到星期五,愛爾.法羅酒吧又會週而復始地公佈前天來店人數, 每位愛好愛爾蘭音樂的人又會按照酒吧所公佈的人數來更新資料以作下一次預測進面決定自己的行動。

亞瑟認爲,這個過程就像是人類生態系統中的參考指標,有時候有些參考指標比較準確,而有些時候參考指標則不太準確。無論如何,每種指標都有它準確的時候,也有它不準確的時候。這就是亞瑟認爲的“愛爾.法羅難題”。這一難題提供了人們瞭解複合調節系統的理論假設,也給理解當今股票市場開啓了一扇思考之門。

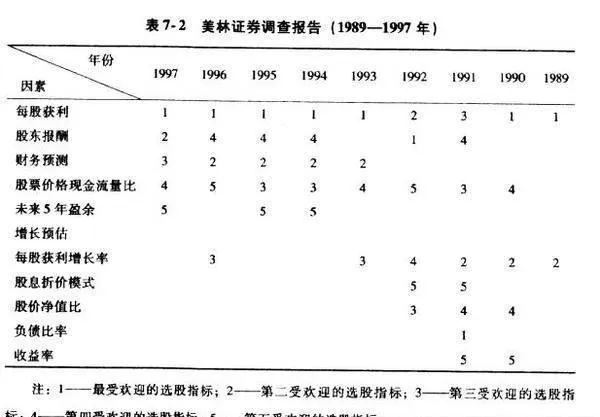

其實,股票市場正是一個現身說法的亞瑟“愛爾法羅難題",只是要面對數據作出判斷的不再是是否要去愛爾.法羅清吧聽愛爾蘭音樂,而是面對股市這一複合調節系統的各種資料進行判斷,以確定投資自己認爲合適的標的公司股票。從1989年開始,著名的美林證券每年都會訪問許多專業投資人,詢.問他們對當年股票市場重點關注的方面。這項調查同時記錄了每一受訪人前一年度選股的重點。通過這些指標,我們可以發現去年度和今年度的變化狀況。從這項調查開始至今,美林證券發現各投資人在這期間不斷地變換着他們的選股觀察重點和參考指標模式。

美林證券的這份調查將23種選股觀察重點,依照每年受大家重視和熱門的程度作出排列,它們分別是:每股獲利,股東報酬,調高財務預測,股票價格現金流量比,未來5年盈餘增長預估,負債比率,每股獲利增長率,相對強度,收益率,股票價格淨值比,分析師是否推薦,盈餘變動性,股息折價模式,股價當期收益比,股票是否破市場忽略,倍他值,各時期獲利分佈情形,配息率,盈餘不確定性,外資持股比率,公司規模,低股票價格,利率敏感度。

從美林證券調查出來的前十大影響投資人選股的重點(見表7-2), 我們可以發現類似“愛爾。法羅難題”的情形。雖然“每股獲利”基本上都是大家用來選股時的觀察重點,但在時間上有了變化。股東報酬率在1997年是第二受歡迎的選股指標,但在此之前卻不見得多受重視。相反,每股獲利增長率在1989 ~ 993年是常被使用的選股指標,但在後幾年卻較不被重視。當美林證券在1989年開始做這項調查時,超過半數的投資人認爲配息率高低左右他們的選股方向,但現在只有大約12%的人認爲他們仍使用此項選股指標。

美林證券的這個項目調查非常符合亞瑟所說的指標生態學的內容,在過去幾年裏,我們不斷地看到有些選股指標風光不再,而有些指標則越來越受到人們的青睞。

想去愛爾.法羅酒吧聽音樂的人和想要選對股票的人,似乎都面臨着類似的問題,即真正的關鍵在於別人的預估。這也是凱恩斯在60年前就發現的問題,他曾經這樣寫道:“專業的投資就好像是在報紙上進行的選美比賽,每位參與者都必須從100張照片中選出6張最漂亮的美女照片,每個選中正確照片的人會有獎品。所以每個人在選的時候其實不是在選自己認爲最美麗的照片,而是在選被別人認爲可能是最美麗的照片。選股和這種選美比賽面臨的問題其實是一樣的。”但是,“試着比其他人更會猜出大家怎麼猜”還不算難,凱恩斯在這個例子中再加人變數,使這個遊戲結果更難預料。“我們已不再是選擇自己喜歡的照片,也不再是去猜大家心中真正喜歡的照片,我們已經進人第三種層面,那就是去猜大家心目中認爲其他人心中最喜歡的照片,而我相信還有許多人會想嘗試第四、第五層甚至再高-層的方法。”這種紙上選美似乎提供給想去愛爾.法羅酒吧聽音樂和想選對股票的人一個很好的暗喻,即最重要的不是你認爲市場或經濟體會如何表現,而是你必須猜出其他大部分的人會認爲市場如何表現。

巴菲特也非常瞭解這種市場現象,他認爲:“ 那些管理上億元資產的基金經理人是這種亂象的主謀者。與其說他們是在預測公司明天的營運情形,不如I說基金經理人在預估別的基金經理人未來幾天準備怎麼做。”

顯然,佈菜恩.亞瑟所舉的愛爾.法羅的暗喻恰如其分地反映了目前股市的情況,雖然我們確定市場是一個複合調節系統,但還是無法準確預測出這個系統內部未來會產生什麼。在聖菲研究院,還是有人俠而不捨地在對系統內部未來的種種行爲作預測的嘗試,例如,亞瑟和其中另一位研究員約翰。霍蘭(John Holand)就在電腦中模擬出上百位投資人蔘與的股票市場。亞瑟說:“這裏的投資人將試圖通過學習哪一種選股策略最有效而變得越來越聰明,不過在這個過程中,他們也會不斷地變換各種策略,因此,處於研究中的虛似股票市場的生態環境也將一次次地敏改變。”

儘管我們完全可以用電腦複製虛報股市的可能行爲模式,但我們仍然無法得到任何可以解開愛爾.法羅難題的數學方式。聖菲研究院的成員同時也是數學家兼作家的約翰,卡斯蒂爾(John Casile)說:“從數學角度看,這個題無解。”這就是說,我們是無法以任何數學框架來解開這種複合調節系統之謎的。卡斯蒂爾相信,人類面對的問題就像17世紀賭徒企圖在突然被攬局的賭盤上分出個人賭注一樣。 後來的帕斯卡爾和費曼也是因爲看到這樣的問題,才發展出了一套解決問題的數學模式,後被人稱爲“賽局理論”。但複合調節系統無解的問題至今尚未得到解決,它仍在等待着解讀人”卡斯蒂爾說。