格雷厄姆曾用跨学科方法试图解释我们生活周围的环境和投资之间的关系。研究格雷厄姆理论的人都知道,他不但是一位伟 大的投资理论家,更是一位对哲学和古典著作都有深人研究的学者。虽然他以股票投资分析扬名后世,但他的著作还包括对货币汇率和商品期货等的分析。《储蓄和稳定》(Storageand Subility)和《全球商品期货和国际货币》( World Comwnodies and WorldCurencies)就充分展现了他在这方面的才华。现在接手格雷厄姆在哥伦比亚大学讲授“股票分析”课的莫布逊教授表示:“格雷厄姆不仅是一位伟大的老师,也是-位多才多艺的人,他的跨学科知识和世界观使他的‘ 股票分析'课程内容非常丰富。”

在哥伦比亚大学,莫布逊教授不但教授基础财务分析模式,也研究其他领域的许多模式,他希望学生们知道各种跨学科知识和方法都可以运用在投资方面,他解释道:“随着全球经济一体化 和社会经济结构的变化,我们心中的模式也要随之进化。”

30年前,科技在投资学界并没有扮演任何重要角色,但现在科技已成为非常重要的环。因此,莫布逊教授希望每个人心中的模式都能尽快适应飞速发展的外部世界。莫布逊就是本着“ 站在巨人肩膀上,创造新世纪的未来模式”的精神,帮助他的学生们从旧有的均衡系统模式里走进更新、更富动态:变化的模式中,以掌握世界潮流真正的脉动。他说:“我的直觉告诉我, 复合调节系统是了解资本市场运作的一个相当有用的方法,只要越来越多的人了解了复合调节系统,投资人才会更了解市场运作的真实状况。”

分析市场如何运作和企图预测市场如何运作,两者是截然不同的,也即我们必须了解市场行为背后的深层次含义,但我们却并没有因此取得預测未来的能力。研究复合调节系统就是要告诉投资者,市场是随时变化而且是常常不按牌理出牌的。菜格.梅森公司的比尔.米勒认为:“我们相信经济是非常复杂且难以预测的,千万不要以为能预测市场未来走势,分析市场才是正确的投资心态。”

米勒就像巴菲特一样, 从不让无谓的预测左右他的选股策略,但他并没有因此而不研究市场的各种行为,他说:“ 我们花了许多时间来试图搞明白学术界对股票市场的基本看法,其中复合调节系统理论对我们观察市场行为的帶助是最大的。”

比尔.米勒是从一篇詹姆斯.格莱克(James Cleich)所写的“ 混沌理论”的文章中知道圣菲研究院的,当时詹姆斯是《纽约时报》的科学专栏作家。米勒从那时起研究是否能通过对复合调节系统的了解,从而使自己对股票市场有更独到的见解。他认为,目前投资面临的最大问题是,业界的每个人都有同样的工作经历,读同样的研究报告和书籍,也从同样的柴道取得大同小异的信息。在这样的环境下,投资趋众心理是无法改变的。

1991年,米勒因工作之便认识了当时提供圣菲研究院经济小组研究经费的花旗银行集团总藏约翰.里德(John Reed)。里德在圣菲读了许多关于复合调节系统的报告和文献,他说:“这些报告给了像我这样讲究实效的生意人许多非常独到的启迪,虽然这些研究不是教我们如何打败市场,却使我们对市场有了更开阔的思路和想法。”

通过与里德的往来,米勒现在已经是该研究院董事会成员之一,因为他相信圣菲的研究开启了他思想的新领域。他说:“ 经济体就像任何其他复合调节系统一样,是由许多规则、漏洞和媒介等互动因素组成的环境,而圣菲研究院能够提供给我们的是,找出这些系统内部的组成分子和媒介运作状态,帮助我们从此放弃那些过于简单死板的模式,以更创新的方式理解市场实际是一个非常复杂的系统。”

米勒举例说,大家都把经济体想象成一片彼此争夺、 抢占市场的丛林,但生态学家的研究发现,物种之间却有共生共存的现象。该院出版的一本有关复合系统的书中提到,生态学家发现有两种鸟类经常争夺类似的食物来源,但同时又都住在同一棵树上,只是一种鸟栖息在较高的树干上,而另一种鸟则在较低的树干上筑巢。

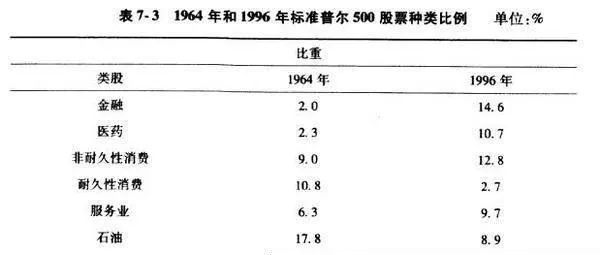

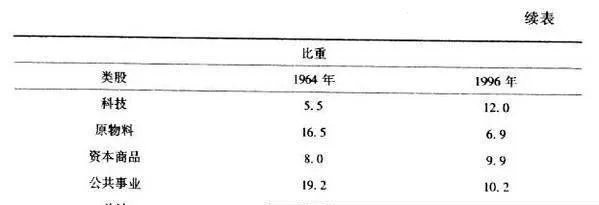

说到这里,米勒不禁联想到电脑市场的状况不也是如此吗?尤其是著名的戴尔电脑和康柏电脑之间的激烈竞争关系。但他同时指出:“康柏其实和戴尔电脑并不是直接的竞争对手,虽然竞争的复杂性超乎一般人的想象,但事实上这两家公司在市场上都有它们各自独特的优势。”米勒因此相信,投资人应该以不同的思维方式来面对今天的市场,尤其当标准普尔500指数已经将许多科技类股纳入指数成分中,其与其他金融类股票有相当不同的特性,今日的美国股票市场早已不再是20世纪60年代的市场了(见表7-3)。

1964年,科技类股仅占整体标准普尔500股票指数比重约5.5%,而原物料类股占16.5%。现在这两类股票的比重几乎完全颠倒了过来,原物料类股仅占指数比重约6.9%,而科技类股却占约12%,且这一比重仍在增加之中。还有其他许多不I同的地方,例如20世纪60年代,公共事业类股及石油股占指数比重约37%,现在这两类股仅占19%。当初不怎么起眼的金融和医药类股,现在却占了整;个指数成分股约1/4强的比重,米勒说:”大部分投资人只知道用过去的评价方式来评估现在的股票价格,殊不知时空环境已经大相径庭了。当整体经济状况改变,或当资本支出报酬有所不同,或当特殊行业的政策或策略有所不同时,评估方式也应跟着改变。”换句话说,过去的评价方式只能在产业和公司营运与当初条件完全相同时才是有效的,但是今日的市场和20世纪60年代的市场早已不可同日面语。

股票市场的K线图是投资人、券商、投机客等经过不同投资决定,投资行为累积后的图形表现,虽然每个投资个体的决定是独立的,而且每个投资者对市场的了解就像盲人摸象-样都只知道这个市场的冰山之-角, 但当所有因素在一起互动时,完整的市场环境便可以呈现在我们的面前。在这一复杂且迷惑的复合调节系统里,我们无法单靠了解个别因素的行为而预测整个市场的末来走向,因为在这个市场里,若F因素的组合只是市场中微不足道的力量。当.然,有时候若干因素的行为常常可以造就一种趋势,但并不是人人都可以感知到的,或者说不出这种趋势究竟是什么,最终将导致怎样的结局。全部市场因素的互动结果产生出价格变动趋势,而这个趋势常被某些所谓“聪明”的投资人当做预测的基础。举例说,某只股票的价格可能已进入上下窄幅盘整区间,许多投资人于是认为可以进行波段操作来赚钱。米勒认为,总会有一些微小的变化慢慢渗透进去影响股票价格,波段很难把握,但一旦等到关键的时间点,股价就会有意料不到的表现。莫布逊教授认为:“一粒谷物虽然毫不起眼,但缓慢的内在变化,最终形成了麦穗,其成果很惊人。当累积超过了一个临界点,原有的系统便失去了平衡。”

米勒说:“最令投资人害怕的就是当趋势在没有任何预兆的状态下突然逆转,弄得投资人常常措手不及,惨遭深套,因为他们没有注意到这些细微的变化正在形成从量变到质变的过程。”

投资人常常认为某只股票价格或大盘指数会回归到历史均价附近,但是均价并不代表-种稳定状态,股票价格永远是变动的,因为所有投资人随时都在调整他们的决策,以符合别人无法预测得知的自我判断结果。米勒提醒投资人不要过分依赖历史上股票价格走势模式,因为这样做风险相当高。投资者可能以为市场的动向是一种简 单的、直线运动过程,但事实上,市场的运动方向常常不是直线的,非常复杂且随时处于调整状态,所以投资者心中想当然的模式并非一直可行。