格雷厄姆曾用跨學科方法試圖解釋我們生活周圍的環境和投資之間的關係。研究格雷厄姆理論的人都知道,他不但是一位偉 大的投資理論家,更是一位對哲學和古典著作都有深人研究的學者。雖然他以股票投資分析揚名後世,但他的著作還包括對貨幣匯率和商品期貨等的分析。《儲蓄和穩定》(Storageand Subility)和《全球商品期貨和國際貨幣》( World Comwnodies and WorldCurencies)就充分展現了他在這方面的才華。現在接手格雷厄姆在哥倫比亞大學講授“股票分析”課的莫布遜教授表示:“格雷厄姆不僅是一位偉大的老師,也是-位多才多藝的人,他的跨學科知識和世界觀使他的‘ 股票分析'課程內容非常豐富。”

在哥倫比亞大學,莫布遜教授不但教授基礎財務分析模式,也研究其他領域的許多模式,他希望學生們知道各種跨學科知識和方法都可以運用在投資方面,他解釋道:“隨着全球經濟一體化 和社會經濟結構的變化,我們心中的模式也要隨之進化。”

30年前,科技在投資學界並沒有扮演任何重要角色,但現在科技已成爲非常重要的環。因此,莫布遜教授希望每個人心中的模式都能儘快適應飛速發展的外部世界。莫布遜就是本着“ 站在巨人肩膀上,創造新世紀的未來模式”的精神,幫助他的學生們從舊有的均衡系統模式裏走進更新、更富動態:變化的模式中,以掌握世界潮流真正的脈動。他說:“我的直覺告訴我, 複合調節系統是瞭解資本市場運作的一個相當有用的方法,只要越來越多的人瞭解了複合調節系統,投資人才會更瞭解市場運作的真實狀況。”

分析市場如何運作和企圖預測市場如何運作,兩者是截然不同的,也即我們必須瞭解市場行爲背後的深層次含義,但我們卻並沒有因此取得預測未來的能力。研究複合調節系統就是要告訴投資者,市場是隨時變化而且是常常不按牌理出牌的。菜格.梅森公司的比爾.米勒認爲:“我們相信經濟是非常複雜且難以預測的,千萬不要以爲能預測市場未來走勢,分析市場纔是正確的投資心態。”

米勒就像巴菲特一樣, 從不讓無謂的預測左右他的選股策略,但他並沒有因此而不研究市場的各種行爲,他說:“ 我們花了許多時間來試圖搞明白學術界對股票市場的基本看法,其中複合調節系統理論對我們觀察市場行爲的帶助是最大的。”

比爾.米勒是從一篇詹姆斯.格萊克(James Cleich)所寫的“ 混沌理論”的文章中知道聖菲研究院的,當時詹姆斯是《紐約時報》的科學專欄作家。米勒從那時起研究是否能通過對複合調節系統的瞭解,從而使自己對股票市場有更獨到的見解。他認爲,目前投資面臨的最大問題是,業界的每個人都有同樣的工作經歷,讀同樣的研究報告和書籍,也從同樣的柴道取得大同小異的信息。在這樣的環境下,投資趨衆心理是無法改變的。

1991年,米勒因工作之便認識了當時提供聖菲研究院經濟小組研究經費的花旗銀行集團總藏約翰.裏德(John Reed)。裏德在聖菲讀了許多關於複合調節系統的報告和文獻,他說:“這些報告給了像我這樣講究實效的生意人許多非常獨到的啓迪,雖然這些研究不是教我們如何打敗市場,卻使我們對市場有了更開闊的思路和想法。”

通過與裏德的往來,米勒現在已經是該研究院董事會成員之一,因爲他相信聖菲的研究開啓了他思想的新領域。他說:“ 經濟體就像任何其他複合調節系統一樣,是由許多規則、漏洞和媒介等互動因素組成的環境,而聖菲研究院能夠提供給我們的是,找出這些系統內部的組成分子和媒介運作狀態,幫助我們從此放棄那些過於簡單死板的模式,以更創新的方式理解市場實際是一個非常複雜的系統。”

米勒舉例說,大家都把經濟體想象成一片彼此爭奪、 搶佔市場的叢林,但生態學家的研究發現,物種之間卻有共生共存的現象。該院出版的一本有關複合系統的書中提到,生態學家發現有兩種鳥類經常爭奪類似的食物來源,但同時又都住在同一棵樹上,只是一種鳥棲息在較高的樹幹上,而另一種鳥則在較低的樹幹上築巢。

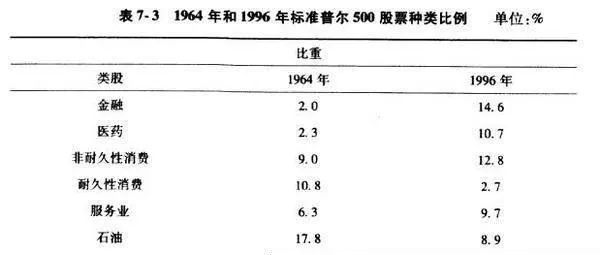

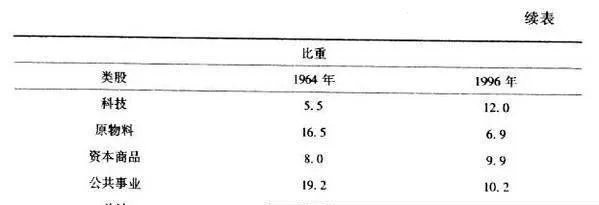

說到這裏,米勒不禁聯想到電腦市場的狀況不也是如此嗎?尤其是著名的戴爾電腦和康柏電腦之間的激烈競爭關係。但他同時指出:“康柏其實和戴爾電腦並不是直接的競爭對手,雖然競爭的複雜性超乎一般人的想象,但事實上這兩家公司在市場上都有它們各自獨特的優勢。”米勒因此相信,投資人應該以不同的思維方式來面對今天的市場,尤其當標準普爾500指數已經將許多科技類股納入指數成分中,其與其他金融類股票有相當不同的特性,今日的美國股票市場早已不再是20世紀60年代的市場了(見表7-3)。

1964年,科技類股僅佔整體標準普爾500股票指數比重約5.5%,而原物料類股佔16.5%。現在這兩類股票的比重幾乎完全顛倒了過來,原物料類股僅佔指數比重約6.9%,而科技類股卻佔約12%,且這一比重仍在增加之中。還有其他許多不I同的地方,例如20世紀60年代,公共事業類股及石油股佔指數比重約37%,現在這兩類股僅佔19%。當初不怎麼起眼的金融和醫藥類股,現在卻佔了整;個指數成分股約1/4強的比重,米勒說:”大部分投資人只知道用過去的評價方式來評估現在的股票價格,殊不知時空環境已經大相徑庭了。當整體經濟狀況改變,或當資本支出報酬有所不同,或當特殊行業的政策或策略有所不同時,評估方式也應跟着改變。”換句話說,過去的評價方式只能在產業和公司營運與當初條件完全相同時纔是有效的,但是今日的市場和20世紀60年代的市場早已不可同日面語。

股票市場的K線圖是投資人、券商、投機客等經過不同投資決定,投資行爲累積後的圖形表現,雖然每個投資個體的決定是獨立的,而且每個投資者對市場的瞭解就像盲人摸象-樣都只知道這個市場的冰山之-角, 但當所有因素在一起互動時,完整的市場環境便可以呈現在我們的面前。在這一複雜且迷惑的複合調節系統裏,我們無法單靠了解個別因素的行爲而預測整個市場的末來走向,因爲在這個市場裏,若F因素的組合只是市場中微不足道的力量。當.然,有時候若干因素的行爲常常可以造就一種趨勢,但並不是人人都可以感知到的,或者說不出這種趨勢究竟是什麼,最終將導致怎樣的結局。全部市場因素的互動結果產生出價格變動趨勢,而這個趨勢常被某些所謂“聰明”的投資人當做預測的基礎。舉例說,某隻股票的價格可能已進入上下窄幅盤整區間,許多投資人於是認爲可以進行波段操作來賺錢。米勒認爲,總會有一些微小的變化慢慢滲透進去影響股票價格,波段很難把握,但一旦等到關鍵的時間點,股價就會有意料不到的表現。莫布遜教授認爲:“一粒穀物雖然毫不起眼,但緩慢的內在變化,最終形成了麥穗,其成果很驚人。當累積超過了一個臨界點,原有的系統便失去了平衡。”

米勒說:“最令投資人害怕的就是當趨勢在沒有任何預兆的狀態下突然逆轉,弄得投資人常常措手不及,慘遭深套,因爲他們沒有注意到這些細微的變化正在形成從量變到質變的過程。”

投資人常常認爲某隻股票價格或大盤指數會迴歸到歷史均價附近,但是均價並不代表-種穩定狀態,股票價格永遠是變動的,因爲所有投資人隨時都在調整他們的決策,以符合別人無法預測得知的自我判斷結果。米勒提醒投資人不要過分依賴歷史上股票價格走勢模式,因爲這樣做風險相當高。投資者可能以爲市場的動向是一種簡 單的、直線運動過程,但事實上,市場的運動方向常常不是直線的,非常複雜且隨時處於調整狀態,所以投資者心中想當然的模式並非一直可行。