失寵的價值

並不是只有我選擇的股票日子不好過。根據“Gurufocus”網站提供的數據,很多頂級長期價值型基金經理在過去12個月裏買進的股票,均遭受了嚴重損失。到2008年爲止,去年買進的股票平均下跌19%(但他們中的很多人依舊持有強健的現金頭寸)。

當然,有些基金經理可能並沒有感到擔心—他們畢竟是長期投資者,他們更喜歡把價格下跌看成是買進更多股票的大好時機(前提是基本面未發生明顯變化)。

業績不佳是理性投資的副產品

業績不佳往往是合理投資過程帶來的副產品。比如,如果其他人都在急匆匆地猜測下個季度的收益指標,而你依舊以長期眼光尋找投資目標,那麼,你或許就會發現,你正在探尋不佳業績的罪惡根源。

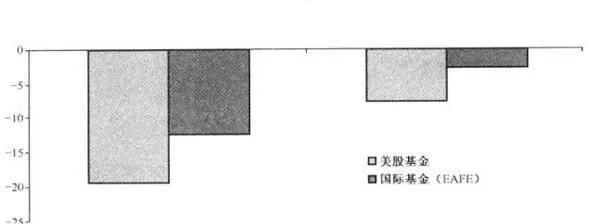

實際上,布蘭德斯研究院0的研究已經說明,即便是最優秀的長期,也要忍受一定時期的業績不佳。通過對591位美股基金經理和147位EAFE,進行的檢驗,他們選擇了近10年業績最優秀的基金經理。在這10年裏,業績最佳的美股基金經理在年均收益率方面超過標準普爾500指數2.5%,而業績最佳的EAFE基金經理則比摩根士丹利資本國際的MSCI EAFE指數高出4.6%。

儘管這些長期內的超水平表現令人讚歎,但他們依舊不能擺脫短期業績不佳的命運。在表現最差的年份裏,美股基金經理落後於大盤指數20個百分點,EAFE基金經理落後於大盤指數13個百分點(見圖202)。

圖20-2 頂級基金經理的業績與基準指數(%)

另一方面,有些人或許會想,這些長期投資明星和他們的競爭對手相比怎樣呢?在按季度衡量投資業績時,幾乎每個基金經理的排名都曾跌入到後50%。如果按年度衡及,75%的優秀基金經理都曾名落孫山。即便是按3年期衡量,最優秀的基金經理落人後50%的概率也達到了20%-30%!

一位美國基金經理曾說過:“你想告訴我的就是,如果要讓我的客戶成爲長期投資者,我現在就必須得喫點苦。”