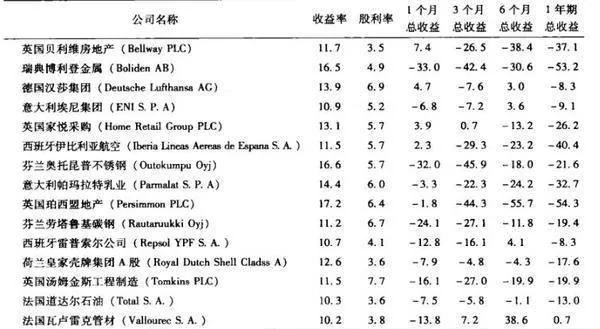

如表20-1,到2008年爲止,這些股票的絕對收益非常可憐,其中,歐洲股票下跌24%,日本股票下跌15%。當然,按相對業績,它們的收益水平與大盤相吻合。但是,我的長期讀者都知道,我對相對業績標準一直嗤之以鼻。

表20-1 通過第1,3和6條標準的歐洲股票

深度價值概念適用於長期投資

這是按上述選股標準選擇的樣本迄今以來最糟糕的業績。但也有好消息:在長期深度價值標準還是適用的。實際上,在過去20年內的絕大部分時間如果按第1,3和6條標準選擇歐洲股票,我們就可以獲得兩倍於大盤的收益率。

美國和日本股票的收益率同樣令人眠日。在這兩個市場上,我在某些年份根本就找不到同時符合這三個標準的股票。在這些年份,我假設這些股票的收益率爲零—如果假定有現金收益的話,整個收益率將會更高!